企业研发支出结转的会计分录思维导图

企业在研究与开发产品过程中发生的人员工资及福利费,原材料等支出,称为研发支出,研发支出结转时,如何做会计分录?

树图思维导图提供 企业研发支出结转的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业研发支出结转的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:deaa30d65691e4dca38555e690c1bc31

思维导图大纲

企业研发支出结转的会计分录思维导图模板大纲

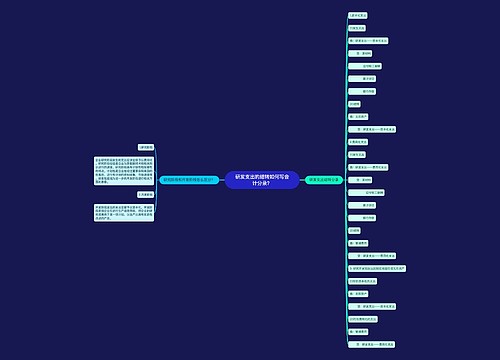

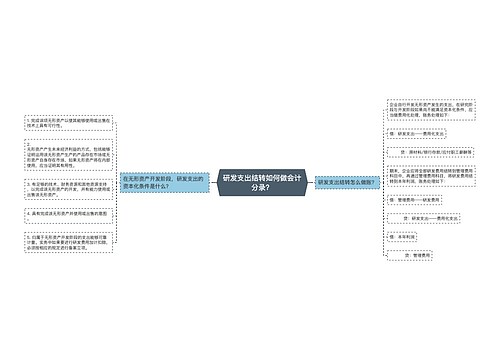

研发支出结转会计分录

1、资本化支出

①发生支出

借:研发支出——资本化支出

贷:原材料/银行存款/应付职工薪酬等

②结转

达到预定用途时结转

借:无形资产

贷:研发支出——资本化支出

2、费用化支出

①发生支出

借:研发支出——费用化支出

贷:原材料/银行存款/应付职工薪酬等

②结转

每期期末结转

借:管理费用

贷:研发支出——费用化支出

研发支出科目是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等,研发支出科目核算企业进行研究与开发无形资产过程中发生的各项支出。

研发支出资本化和费用化的区别

符合资本化条件的开发费用在无形资产达到预定可使用状态时转入无形资产成本,费用化是将相关支出直接计入当期期间费用,不予资本化。

对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。

研究阶段的有关支出在发生时,应当予以费用化计入当期损益(管理费用)。

开发阶段符合条件资本化,不符合条件费用化。

无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益。

相关思维导图模板

树图思维导图提供 研发支出的结转如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 研发支出的结转如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cac85a6f22fbf061e679e37fabba0ddc

树图思维导图提供 研发支出结转如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 研发支出结转如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9430d719f9400ab9228fb308203958e3

上海工商

上海工商