研发人员奖金怎么做会计分录?思维导图

研发人员取得的奖金可以计入研发支出科目进行核算,发放奖金时,计入应付职工薪酬科目核算,相关的会计分录该怎么做?

树图思维导图提供 研发人员奖金怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 研发人员奖金怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e4f9f0bd018c2cc46954a0ec16dde413

思维导图大纲

研发人员奖金怎么做会计分录?思维导图模板大纲

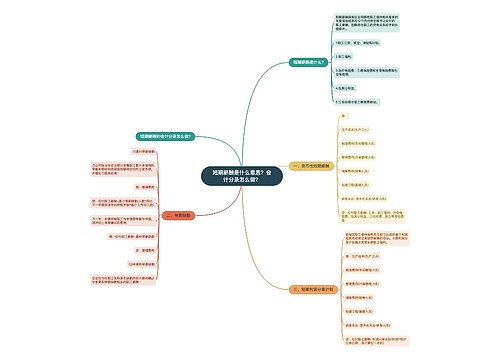

研发人员奖金分录

计提奖金的时候:

借:研发支出-资本化(费用化)资产-奖金

贷:应付职工薪酬-工资

发放奖金的时候:

借:应付职工薪酬-工资

贷:银行存款

月末费用化支出结转到管理费用:

借:管理费用-研发费用

贷:研发支出-费用化支出

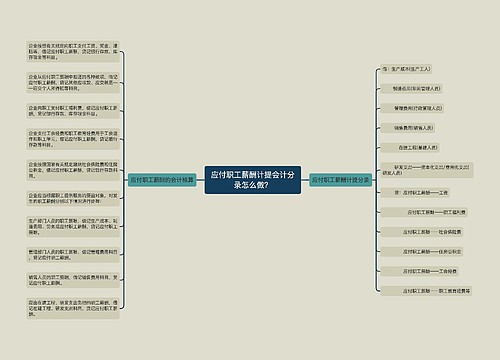

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,核算的内容包括职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿等。

费用化支出和资本化支出的区别

费用化是指将企业的某项支出直接计入到当期的费用,不用在以后会计期间进行分摊,而资本化是指符合条件的相关费用支出不计入当期损益,而是计入相关资产成本,作为资产负债表的资产类项目管理。在实际操作中,某项费用是资本化还是费用化由企业根据实际情况来确认即可。

企业自主研发一项新技术,需要分为两个阶段来理解,即研究阶段和开发阶段。由于在研究阶段,企业无法判断该阶段所发生的费用是否能够成功研发出成果,难以预知和确定这其中因果关系。

所以为了稳健起见,避免这些不确定因素影响整个经营效益,因此该阶段所产生的费用,一律计入当期损益。而“费用化支出”就是指研究与开发期间发生的全部期间费用。

反观“资本化支出”,它是企业在经营过程中对其资产的耗用,也包括利用资产产生新的资产,换句话说就是,花钱自行研发新技术,而研发成功的费用应算入资产的价值成本中。即开发阶段能判定该费用支出满足资本化条件的,计入无形资产的研发成本。

不同阶段支出的会计处理差异巨大,正确区分研究阶段和开发阶段就成为研发支出会计处理的关键。

简而言之,就是企业在研究阶段所发生的费用,计入“费用化支出”,即“研发支出——费用化支出”,后结转为当期损益。

而企业在开发阶段的费用支出,能判定满足资产化条件的,就计入资产化支出,即“研发支出——资本化支出”;等研发成功可达到预定用途时结转费用,即转入“无形资产”。反之,则计入“研发支出——费用化支出”。

相关思维导图模板

树图思维导图提供 短期薪酬是什么意思?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 短期薪酬是什么意思?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:36d7960abb01b26eb7a21be83a863697

树图思维导图提供 应付职工薪酬计提会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 应付职工薪酬计提会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b6f896aebeeb834c61f6aa23f7e2335

上海工商

上海工商