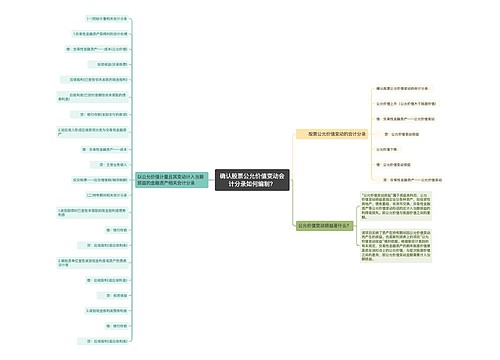

确认股票公允价值变动会计分录是什么?思维导图

企业经常会选择投资股票,股票的公允价值变动分为上升和下降两种,一般计入交易性金融资产科目核算,相关会计分录是什么?

树图思维导图提供 确认股票公允价值变动会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 确认股票公允价值变动会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10e797a86fdeb122ffe0a004964d318a

思维导图大纲

确认股票公允价值变动会计分录是什么?思维导图模板大纲

确认股票公允价值变动的会计分录

公允价值上升:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

公允价值下降:

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

交易性金融资产怎么理解?

交易性金融资产指的是企业计划通过积极管理和交易以获取利润的债权证券和权益证券。企业经常会买卖这类证券以达到在短期价格变化中获取利润的目的。

“交易性金融资产”科目属于资产类科目,借方反映交易性金融资产取得成本、资产负债表日其公允价值高于账面余额的差额,贷方反映企业出售交易性金融资产时结转的成本、

资产负债表日其公允价值低于账面余额的差额。同时该科目还应当按照交易性金融资产的类别和品种,设置“成本”、“公允价值变动”等明细科目,从而进行明细核算。

什么是公允价值变动损益?

公允价值变动损益指的是企业以各种资产,如投资性房地产、交易性金融资产、债务重组、非货币交换等公允价值变动形成的应计入当期损益的利得或损失,即公允价值与账面价值之间的差额。

“公允价值变动损益”科目属于损益类科目,用于核算企业交易性金融资产的公允价值变动而形成的应计入当期损益的利得或损失,应当按照交易性金融资产、交易性金融负债等设置明细科目,进行明细核算。

相关思维导图模板

树图思维导图提供 确认股票公允价值变动会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 确认股票公允价值变动会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b9613940574fc2f7b85823166858c214

树图思维导图提供 股票公允价值变动会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 股票公允价值变动会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:459c0f0f9dc8502df3192b77bbd26c42

上海工商

上海工商