确认股票公允价值变动会计分录如何编制?思维导图

在企业通过股票进行投资时,股票的公允价值变动分为上升和下降两种情况,那么确认股票公允价值变动时,应如何做会计分录?

树图思维导图提供 确认股票公允价值变动会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 确认股票公允价值变动会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b9613940574fc2f7b85823166858c214

思维导图大纲

确认股票公允价值变动会计分录如何编制?思维导图模板大纲

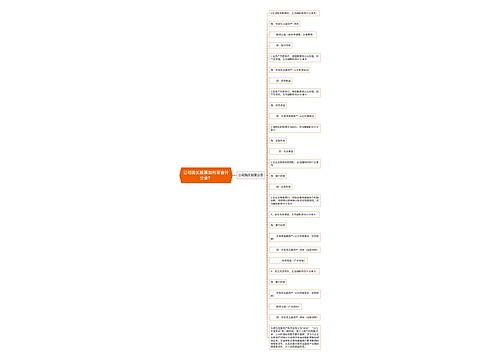

股票公允价值变动的会计分录

确认股票公允价值变动的会计分录:

公允价值上升(公允价值大于账面价值)

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

公允价值下降:

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

以公允价值计量且其变动计入当期损益的金融资产相关会计分录

(一)初始计量相关会计分录

1.交易性金融资产取得时的会计处理

借:交易性金融资产——成本(公允价值)

投资收益(交易税费)

应收股利(已宣告但未发放的现金股利)

应收利息(已到付息期但尚未领取的债券利息)

贷:银行存款(实际支付的款项)

2.如应收入形成应收款项分类为交易性金融资产

借:交易性金融资产——成本

贷:主营业务收入

应交税费——应交增值税(销项税额)

(二)持有期间相关会计分录

1.收到取得时已宣告未领取的现金股利或债券利息

借:银行存款

贷:应收股利(或应收利息)

2.被投资单位宣告发放现金利息或资产负债表日计息

借:应收股利(或应收利息)

贷:投资收益

3.收到现金股利或债券利息

借:银行存款

贷:应收股利(或应收利息)

公允价值变动损益是什么?

“公允价值变动损益”属于损益类科目,公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。即公允价值与账面价值之间的差额。

该项目反映了资产在持有期间因公允价值变动而产生的损益。也是新利润表上的项目“公允价值变动收益”填列依据。根据新会计准则的有关规定,交易性金融资产的期末账面价值便是其在该时点上的公允价值,与前次账面价值之间的差异,即公允价值变动金额需要计入当期损益。

相关思维导图模板

树图思维导图提供 公司购买股票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司购买股票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff2ee2a5ebc53ef37ff9df50ff2e3501

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商