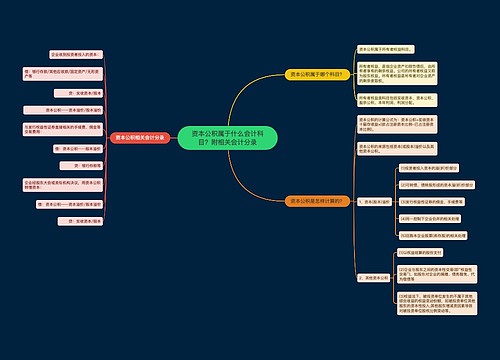

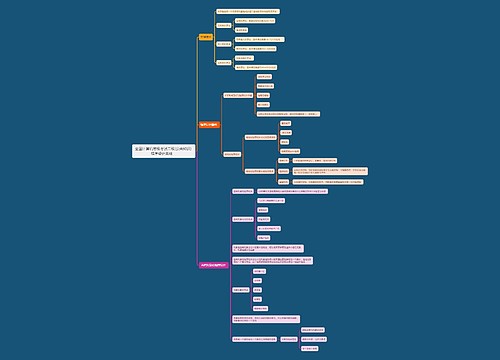

资本公积属于属于什么会计科目?附会计分录思维导图

资本公积是与企业收益无关而与资本相关的贷项,根据会计准则相关规定,资本溢价、其他资本公积、资产评估增值、资本折算差额可计入资本公积的贷项。核算资本公积时,必须掌握资本公积的账户性质。

树图思维导图提供 资本公积属于属于什么会计科目?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积属于属于什么会计科目?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:235d4890a8167ca5a17f0791df62d816

思维导图大纲

资本公积属于属于什么会计科目?附会计分录思维导图模板大纲

资本公积属于哪个科目?

资本公积属于所有者权益类科目,资本公积—其他资本公积是它的明细科目。

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金,是所有者权益的有机组成部分。

资本公积贷方表示资本公积增加,核算公司溢价发行股票时的溢价部分、外币资本折算差额;借方表示资本公积减少,核算按规定转增股本,以及被投资单位外币折算引起权益的减少等数额。期末余额在贷方,反映了公司实有的资本公积。

资本公积—其他资本公积核算哪些内容?

1.采用权益法核算的长期股权投资,当被投资单位资本公积变动时,投资企业应确认资本公积的变动;

2.以权益结算的股份支付,确认管理费用的同时,相应确认的资本公积;

3.自用房地产转换为投资性房地产时,如果采用公允价值模式核算该投资性房地产,该建筑物的公允价值大于账面价值部分,确认的资本公积;

4.可供出售金融资产公允价值变动额确认的资本公积。

资本公积会计分录

1.企业收到投资者投入的资本:

借:银行存款/其他应收款/固定资产

贷:实收资本/股本

资本公积——资本溢价/股本溢价

2.与发行权益性证券直接相关的手续费、佣金等交易费用:

借:资本公积——股本溢价

贷:银行存款等

3.企业经股东大会决议,用资本公积转增资本:

借:资本公积——资本溢价/股本溢价

贷:实收资本/股本

相关思维导图模板

树图思维导图提供 资本公积属于什么会计科目?附相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积属于什么会计科目?附相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56ae7c7a40b5b393a2c7c67fbfb505a7

树图思维导图提供 企业发生的净亏损属于什么科目?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业发生的净亏损属于什么科目?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:05b934b0c1eebe5ebb681bd2a1967be8

上海工商

上海工商