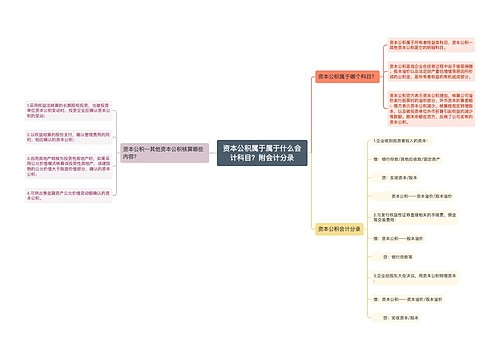

资本公积属于什么会计科目?附相关会计分录思维导图

企业发生的资本公积,主要来源于资本(或股本)溢价,实务中资本公积属于什么科目?如何做会计分录?

树图思维导图提供 资本公积属于什么会计科目?附相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积属于什么会计科目?附相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56ae7c7a40b5b393a2c7c67fbfb505a7

思维导图大纲

资本公积属于什么会计科目?附相关会计分录思维导图模板大纲

资本公积属于哪个科目?

资本公积属于所有者权益科目。

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。

所有者权益类科目包括实收资本、资本公积、盈余公积、本年利润、利润分配。

资本公积相关会计分录

企业收到投资者投入的资本:

借:银行存款/其他应收款/固定资产/无形资产等

贷:实收资本/股本

资本公积——资本溢价/股本溢价

与发行权益性证券直接相关的手续费、佣金等交易费用:

借:资本公积——股本溢价

贷:银行存款等

企业经股东大会或类似机构决议,用资本公积转增资本:

借:资本公积——资本溢价/股本溢价

贷:实收资本/股本

资本公积是怎样计算的?

资本公积的计算公式为:资本公积=实收资本十留存收益×(欲占注册资本比例-已占注册资本比例)。

资本公积的来源包括资本(或股本)溢价以及其他资本公积。

1、资本(股本)溢价

(1)投资者投入资本的溢(折)价部分

(2)可转债、债转股形成的资本溢(折)价部分

(3)发行权益性证券的佣金、手续费等

(4)同一控制下企业合并的相关处理

(5)回购本企业股票(库存股)的相关处理

2、其他资本公积

(1)以权益结算的股份支付

(2)企业与股东之间的资本性交易(即“权益性交易”),如股东对企业的捐赠、债务豁免、代为偿债等

(3)权益法下,被投资单位发生的不属于其他综合收益的权益变动份额,如被投资单位其他股东的资本性投入;其他股东增减资因素导致对被投资单位股权比例变动等。

相关思维导图模板

树图思维导图提供 资本公积属于属于什么会计科目?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积属于属于什么会计科目?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:235d4890a8167ca5a17f0791df62d816

树图思维导图提供 回购库存股如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 回购库存股如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:84b87c6e15b5174e5ea0c3393e34be7e

上海工商

上海工商