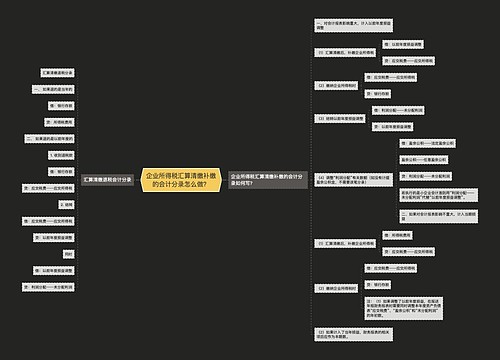

汇算清缴补缴的所得税会计分录怎么做?思维导图

汇算清缴是指每年年度终了后,会计人员需计算全年税额,根据季度预缴的所得税数额,确定该年度税额应补还是应退。当企业汇算清缴后发现需要补缴所得税时,可以通过“以前年度损益调整”科目进行核算,具体的会计分录怎么做?

树图思维导图提供 汇算清缴补缴的所得税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 汇算清缴补缴的所得税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:86064c53263b76caa1c10d159002e1bd

思维导图大纲

汇算清缴补缴的所得税会计分录怎么做?思维导图模板大纲

汇算清缴补缴所得税的会计分录

借:以前年度损益调整

贷:应交税费——应交所得税

缴纳此汇算清缴税款时:

借:应交税费——应交所得税

贷:银行存款

调整未分配利润

借:利润分配——未分配利润

贷:以前年度损益调整

以前年度损益调整是什么?

以前年度损益调整是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在留存收益表中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过调整以前年度损益核算。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。包括:增值税、消费税、城市维护建设税、资源税、企业所得税、土地增值税、房产税、车船税、土地使用税、教育费附加、印花税。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

相关思维导图模板

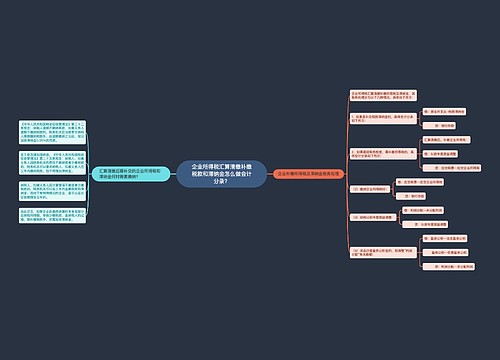

树图思维导图提供 企业所得税汇算清缴补缴的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税汇算清缴补缴的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:94fb042f245bf2423886ed442691e0d7

树图思维导图提供 企业所得税汇算清缴补缴税款和滞纳金怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税汇算清缴补缴税款和滞纳金怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:916f9bc058cd4409f625b0cbd8e511dc

上海工商

上海工商