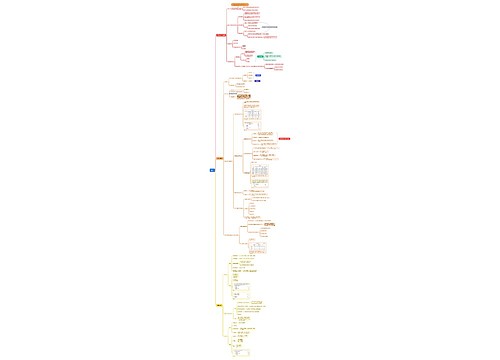

发放工资会计分录怎么做?思维导图

企业在生产经营过程中,每月都会给员工发放工资,一般通过“应付职工薪酬”科目进行核算,那么发放工资的会计分录应当怎么做呢?

树图思维导图提供 发放工资会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 发放工资会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dcc805a6d00b89f3ec8b71b978d80ff3

思维导图大纲

发放工资会计分录怎么做?思维导图模板大纲

发放工资的会计分录

1、计提时,

借:生产成本(生产工人)

制造费用(车间管理人员)

管理费用(行政管理人员)

销售费用(销售人员)

在建工程(基建人员)

研发支出—资本化支出/费用化支出(研发人员)

贷:应付职工薪酬—工资

2、发放时,

借:应付职工薪酬

贷:银行存款

职工薪酬指的是企业为获得职工提供的服务或终止劳动合同关系而给予的各种形式的报酬。主要包括:短期薪酬、辞退福利、离职后福利、以及其他长期职工福利。

什么是应付职工薪酬?

应付职工薪酬,指的是企业根据有关规定应付给职工的各种薪酬,是企业会计科目中负债类科目之一。

1、本科目核算的是企业根据有关规定应付给职工的各种薪酬。

2、本科目按照“工资,奖金,津贴,补贴”、“社会保险费”、“住房公积金”、“职工教育经费”、“职工福利”、"非货币性福利"、“工会经费”、“解除职工劳动关系补偿”、"其它与获得职工提供的服务相关的支出"等应付职工薪酬项目进行明细核算。

应付职工薪酬的计提比例

1、医疗保险费:10%(注意:各地的缴纳比率是有差别的,如上海是:12%)

2、养老保险费:12%(注意:各地的缴纳比率是有差别的,如上海是:22%)

3、失业费:2%(注意:各地的缴纳比率是有差别的,如上海是:2%)

4、工伤保险:1%(注意:各地的缴纳比率是有差别的,如上海是:0.5%)

5、生育保险:见工伤保险

6、住房公积金:10.5%(注意:各地的缴纳比率是有差别的,如上海是:7%)

7、工会经费:2%

8、职工教育经费:2.5%

相关思维导图模板

树图思维导图提供 费用 在线思维导图免费制作,点击“编辑”按钮,可对 费用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4624247486e3df645feac806804edb92

树图思维导图提供 企业员工工资管理系统 在线思维导图免费制作,点击“编辑”按钮,可对 企业员工工资管理系统 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7f4adcf634db80a8936f153c50477e24

上海工商

上海工商