企业支付广告费会计分录怎么做?思维导图

企业因新品上市而发生的广告宣传费用,可通过销售费用科目核算,支付广告费时,如何做会计分录?

树图思维导图提供 企业支付广告费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业支付广告费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0d8f3b99e1073e817ca3b68ea58db656

思维导图大纲

企业支付广告费会计分录怎么做?思维导图模板大纲

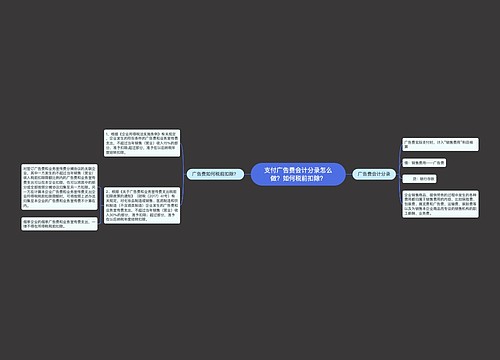

支付广告费的会计分录

广告费记入“销售费用”核算

1、如果不需摊销

借:销售费用——广告费

贷:银行存款等

2、如果需摊销

借:预付账款——广告费

贷:银行存款等

3、每月摊销时

借:销售费用——广告费

贷:预付账款——广告费

销售费用是指企业销售商品和材料、提供劳务过程中发生的各项费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构的职工薪酬、业务费、折旧费等经营费用。

广告费税前扣除标准

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十四条规定:“企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”

根据《财政部 税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)规定:一、对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

三、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

相关思维导图模板

树图思维导图提供 支付广告费会计分录怎么做?如何税前扣除? 在线思维导图免费制作,点击“编辑”按钮,可对 支付广告费会计分录怎么做?如何税前扣除? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:77131779495c9d6691c2021bb63ffe49

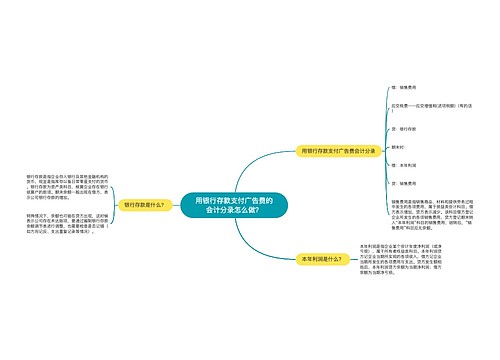

树图思维导图提供 用银行存款支付广告费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 用银行存款支付广告费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:89a67ebc89f0367f8e982d87db8be643

上海工商

上海工商