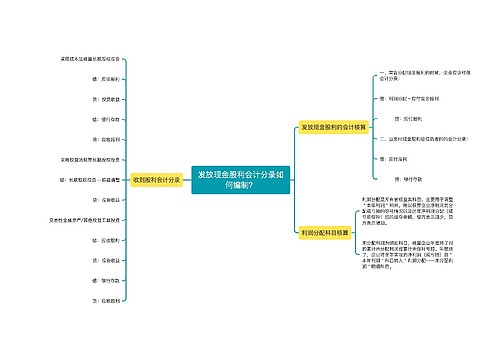

宣告分配现金股利如何编制会计分录?思维导图

现金股利侧重于反映近期利益,对于看重近期利益的股东而言,极具吸引力。宣告分配现金股利时,怎么做会计分录?

树图思维导图提供 宣告分配现金股利如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 宣告分配现金股利如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e923da084935b8c64ba12ddccb213530

思维导图大纲

宣告分配现金股利如何编制会计分录?思维导图模板大纲

宣告分配现金股利分录

1、企业股东大会批准现金股利分配方案宣告分派时,应编制会计分录:

借:利润分配—应付现金股利

贷:应付股利

2、企业向投资者实际发放现金股利时,应编制会计分录:

借:应付股利

贷:银行存款

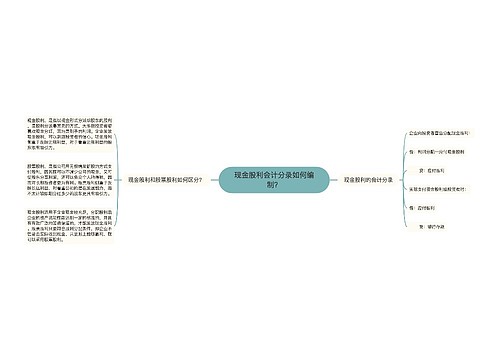

分配现金股利对所有者权益总额有影响吗?

宣告发放现金股利是将要分配给企业的投资者,是用利润进行分配,所以会导致企业的所有者权益减少。

应付股利属于哪个会计科目?

应付股利属于负债类科目。

应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。

企业应通过"应付股利"科目,核算企业确定或宣告支付但尚未实际支付的现金股利或利润。

现金股利是什么?

现金股利是以现金形式分配给股东的股利。从投资者来看,之所以 投资于股票,目的在于获得丰厚的现金股利。而从公司董事会来看,为着企业的发展,需要保留足够的现金以增置设备和补充 周转资金,希望把股利限制在较低水平上。但企业发放股利的多少,又直接影响到公司 股票的市场价格,进而影响到公司筹集资本 的能力。因此公司董事会须权衡轻重,制订合理的股利方针。发放现金股利,必须同时具备三个条件:(1)有足够的留存收益。(2)有足够的现金。(3)有董事会的决定。董事会的决定要建立在前两个条件的基础之上。

相关思维导图模板

树图思维导图提供 发放现金股利会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 发放现金股利会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fe58e62eeaf6f22b6c871130d2f9e7a9

树图思维导图提供 现金股利会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 现金股利会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5331626343a305aa3968893137b0febd

上海工商

上海工商