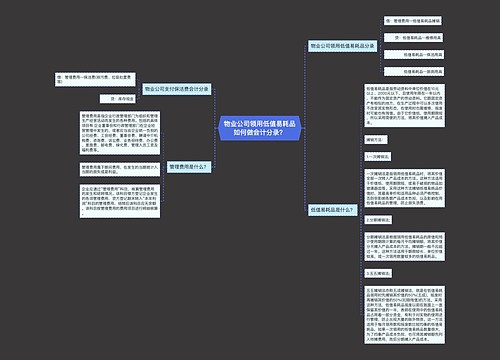

管理部门领用低值易耗品如何做会计分录?思维导图

企业生产经营过程中,领用低值易耗品时,应根据具体部门计入相应科目进行会计核算。对于管理部门而言,领用低值易耗品的会计分录该怎么做?

树图思维导图提供 管理部门领用低值易耗品如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 管理部门领用低值易耗品如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e169245cec03e340607a9cde6323b1d

思维导图大纲

管理部门领用低值易耗品如何做会计分录?思维导图模板大纲

管理部门领用低值易耗品分录

借:管理费用

贷:低值易耗品

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

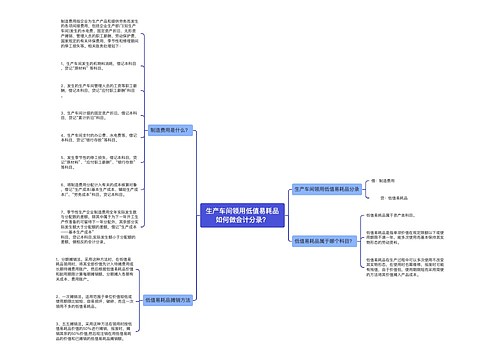

生产领用低值易耗品分录

借:制造费用

贷:低值易耗品

制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

车间领用低值易耗品分录

借:周转材料——低值易耗品——在用

贷:周转材料——低值易耗品——在库

第一次领用时摊销其价值的一半:

借:制造费用

贷:周转材料——低值易耗品——摊销

第二次领用时摊销其价值的一半:

借:制造费用

贷:周转材料——低值易耗品——摊销

同时:

借:周转材料——低值易耗品——摊销

贷:周转材料——低值易耗品——在用

低值易耗品是什么?

低值易耗品摊销是指将低值易耗品在使用过程中因磨损而减少的价值记入有关成本费用账户。

低值易耗品是指不作为固定资产核算的各种用具物品,如工具、管理用具、玻璃器皿以及在经营过程中使用的包装容器等。

相关思维导图模板

树图思维导图提供 物业公司领用低值易耗品如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 物业公司领用低值易耗品如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:034659e481301b00e90ef153020b8efc

树图思维导图提供 生产车间领用低值易耗品如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 生产车间领用低值易耗品如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f3c290dfe5f8f0f2451d5d3c32e2ee8

上海工商

上海工商