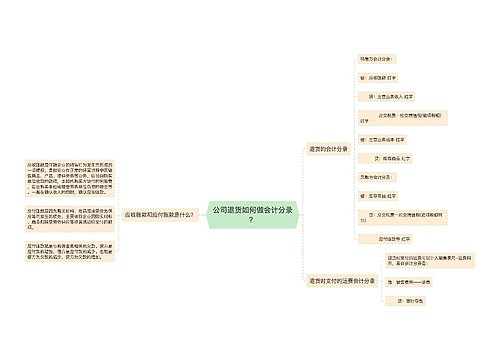

公司支付运费如何做会计分录?思维导图

公司销售商品发生的运输费,一般通过销售费用科目核算。支付运费时,怎么编制会计分录?

树图思维导图提供 公司支付运费如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司支付运费如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:044d989a69098daee804e1cfd1475188

思维导图大纲

公司支付运费如何做会计分录?思维导图模板大纲

公司支付运费分录

借:销售费用-运费

应交税费-应交增值税(进项税额)

贷:银行存款

销售费用:指企业销售商品和材料、提供劳务的过程中发生的各种费用。包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点,售后服务网点等) 的职工薪酬、业务费、折旧费等经营费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出也属于销售费用。

支付运费对应进项税额能否抵扣的处理:

销售货物时,支付运费:如果销售的货物是免税增值税项目、简易计税方法计税等不能产生销项税额的,则支付的运费即使取得增值税专用发票,也不能抵扣进项税额;

购买货物时,支付运费:如果外购货物是用于免征增值税项目、集体福利或个人消费等不能产生销项税额的,则支付的运费即使取得增值税专用发票,也不能抵扣进项税额;

如果外购货物用于了增值税应税项目,取得普通发票,但是支付的运费取得增值税专用发票的,则可以凭票抵扣运费的进项税额;如果未取得增值税专用发票的,则不得抵扣运费的进项税额。

物流公司支付运费的会计分录

物流公司自己支付的进货运费:

借:库存商品等

贷:银行存款

预收运费,进行支付:

借:预收账款-运费

贷:银行存款

相关思维导图模板

树图思维导图提供 公司退货如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司退货如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4fa26d6e8b3bd9f7fcc6663ce4aa1e51

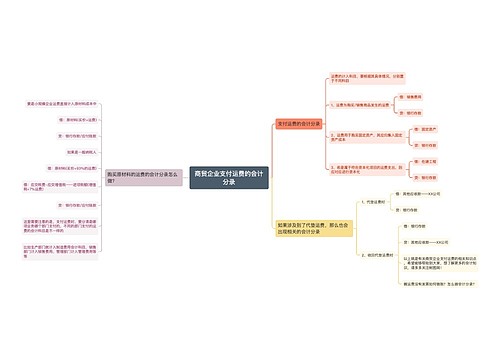

树图思维导图提供 商贸企业支付运费的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 商贸企业支付运费的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:68138e598b5a2ea51d812bbea719d3d5

上海工商

上海工商