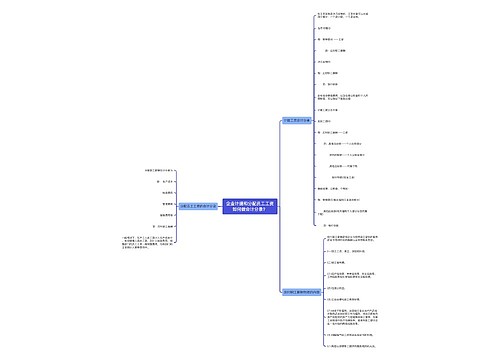

福利费分配工资费用如何做会计分录?思维导图

会计人员编制福利费分配工资费用分录时,应根据具体情况计入不同科目,属于管理部门的福利费,应通过管理费用科目核算;属于销售部门的福利费,应通过销售费用科目核算。

树图思维导图提供 福利费分配工资费用如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 福利费分配工资费用如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a5b95d8b0a298f05c724dd7f2499435b

思维导图大纲

福利费分配工资费用如何做会计分录?思维导图模板大纲

福利费分配工资费用分录

借:生产成本、制造费用、管理费用、销售费用等

贷:应付职工薪酬—职工福利费

职工福利费是什么?

(一)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。如果上述费用已列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴应计入企业工资薪金核算。

(二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

(三)按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。

注意:以下项目不属于职工福利费核算范围

1、被辞退职工的补偿金

2、职工劳动保护费

3、职工在病假、生育假、探亲假期间领取到补助

4、职工的学习费

5、职工的伙食补助费(包括职工在企业的午餐补助和出差期间的伙食补助)

工资、社保及工资个税会计分录

计提工资、社保时

借:生产成本、制造费用、管理费用、销售费用等—工资

生产成本、制造费用、管理费用、销售费用等—住房公积金

生产成本、制造费用、管理费用、销售费用等—社保

贷:应付职工薪酬—工资

应付职工薪酬—住房公积金(企业承担部分)

应付职工薪酬—社保(企业承担部分)

发放工资时

借:应付职工薪酬—工资

贷:银行存款

其他应付款—社保(个人承担部分)

其他应付款—住房公积金(个人负担部分)

应交税费—应交个人所得税

缴纳社保和申报个税

借:应交税费—应交个人所得税

应付职工薪酬—住房公积金(企业承担部分)

应付职工薪酬—社保(企业承担部分)

其他应付款—住房公积金(个人负担部分)

其他应付款—社保(个人承担部分)

贷:银行存款

相关思维导图模板

树图思维导图提供 企业计提和分配员工工资如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业计提和分配员工工资如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9bd5fa51adf281208eda5e57c53bed6e

树图思维导图提供 产成品分配成本如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 产成品分配成本如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a9645072158b6059897648b1dc993f5c

上海工商

上海工商