暂估成本如何编制会计分录?思维导图

企业会计人员对于已入库但尚未收到发票的存货,一般采取暂估成本的的方法处理账务。暂估成本时,会计分录该怎么做?

树图思维导图提供 暂估成本如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 暂估成本如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:476bbe09f072b53308ddcc707ac2c1ce

思维导图大纲

暂估成本如何编制会计分录?思维导图模板大纲

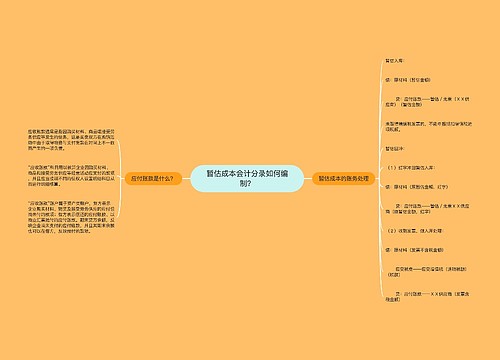

暂估成本如何编制会计分录?

暂估是指本月存货已经入库,但采购发票尚未收到,不能确定存货的入库成本。月底时为了正确核算企业的库存成本,需要将这部分存货暂估入账,形成暂估凭证。

1.暂估入库

借:原材料(暂估金额)

贷:应付账款——暂估/无票(XX供应商)(暂估金额)

必须注意的是,因未取得增值税发票的,不能申报抵扣增值税进项税额。

因此,不存在进项税额的暂估抵扣问题,且上述分录中,暂估金额应当按照不含税价格口径暂估。

2. 暂估回冲

按照规定,暂估入库要在次月月初红字冲回,但在实际工作当中,如果当月发票还是没有收到,月初冲回月末再次暂估,会无形中加大工作量,一般是在收到发票时再冲回。

(1)红字冲回暂估入库

借:原材料(原暂估金额,红字)

贷:应付账款——暂估/无票XX供应商(原暂估金额,红字)

(2)收到发票,做入库处理

借:原材料(发票不含税金额)

应交税费——应交增值税(进项税额)(税额)

贷:应付账款——XX供应商 (发票含税金额 )

原材料:原材料即原料和材料。原料一般指来自矿业和农业、林业、牧业、渔业的产品;材料一般指经过一些加工的原料。

原材料可分为原材料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料。

原材料按其存放地点可分三类,分别是在途物资,库存材料,委托加工物资。

固定资产暂估入账会计分录

固定资产暂估入账一般是指固定资产已经投入使用,但还没有取得全额的发票时处理的,可以先按照合同规定金额暂估入账,并从入账次月起计提折旧。等发票到了以后再调整固定资产入帐价值。(只调整固定资产原值,已提折旧不调整)。

会计分录:

借:固定资产——XX资产——暂估

贷:在建工程或其他相关科目

相关思维导图模板

树图思维导图提供 暂估成本会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 暂估成本会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:18fb6dfa77affe46ca7696434459dce9

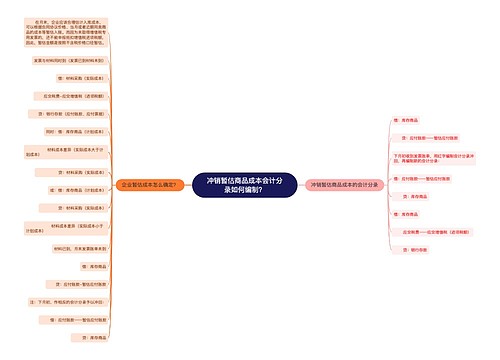

树图思维导图提供 冲销暂估商品成本会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 冲销暂估商品成本会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fcde95d93c71ceebeef844f630ff3bf5

上海工商

上海工商