冲销暂估商品成本会计分录如何编制?思维导图

暂估商品成本可以理解为在收到货物,发票还未收的情况下,以暂估货款入账,之后收到发票了,再冲销暂估货款,以正确货款入账。那么冲销暂估商品成本业务,该如何写会计分录?

树图思维导图提供 冲销暂估商品成本会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 冲销暂估商品成本会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fcde95d93c71ceebeef844f630ff3bf5

思维导图大纲

冲销暂估商品成本会计分录如何编制?思维导图模板大纲

冲销暂估商品成本的会计分录

借:库存商品

贷:应付账款——暂估应付账款

下月初收到发票账单,用红字编制会计分录冲回,再编制新的会计分录:

借:应付账款——暂估应付账款

贷:库存商品

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款

企业暂估成本怎么确定?

在月末,企业应该合理估计入库成本,可以根据合同协议价格、当月或者近期同类商品的成本等暂估入账。而因为未取得增值税专用发票的,还不能申报抵扣增值税进项税额,因此,暂估金额是按照不含税价格口径暂估。

发票与材料同时到(发票已到材料未到)

借:材料采购(实际成本)

应交税费-应交增值税(进项税额)

贷:银行存款(应付账款、应付票据)

同时:借:库存商品(计划成本)

材料成本差异(实际成本大于计划成本)

贷:材料采购(实际成本)

或:借:库存商品(计划成本)

贷:材料采购(实际成本)

材料成本差异(实际成本小于计划成本)

材料已到,月末发票账单未到

借:库存商品

贷:应付账款-暂估应付账款

注:下月初,作相反的会计分录予以冲回:

借:应付账款——暂估应付账款

贷:库存商品

相关思维导图模板

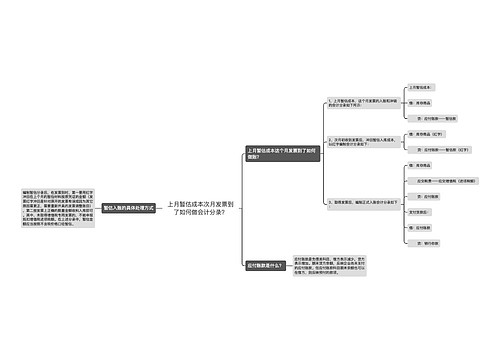

树图思维导图提供 上月暂估成本次月发票到了如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 上月暂估成本次月发票到了如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:68129f8b5964c0ed7c6400d6ecacf994

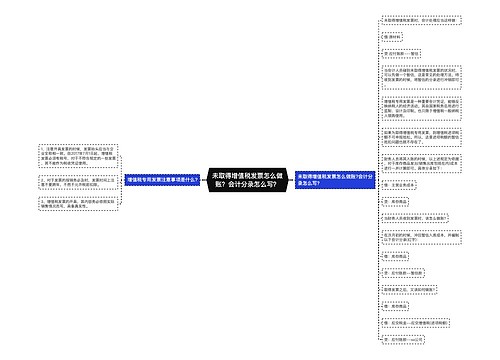

树图思维导图提供 未取得增值税发票怎么做账?会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 未取得增值税发票怎么做账?会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e2590440102ef3e9b87bc645d5a1c003

上海工商

上海工商