工人工资怎么做会计分录?思维导图

职工为企业提供劳动服务,每月取得的工资收入,应计入“应付职工薪酬”科目核算,以下是树图网整理的关于工人工资会计分录的内容,来一起了解吧。

树图思维导图提供 工人工资怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 工人工资怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:139b61a1f2df61563d8db55174c40a41

思维导图大纲

工人工资怎么做会计分录?思维导图模板大纲

工人工资会计分录

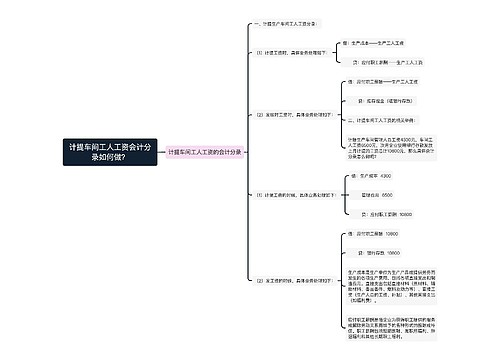

1、工资计提(应发工资数)

借:制造费用——工资 (生产人员)

管理费用——工资 (管理人员)

销售费用——工资 (销售人员)

贷:应付职工薪酬——工资

2、计提企业缴纳的五险一金

借:制造费用 (生产人员)

管理费用 (管理人员)

销售费用 (销售人员)

贷:其他应付款——养老 / 医疗等

其他应付款——住房公积金

3、发放工资时

借:应付职工薪酬——工资 (应发工资数)

贷:库存现金 / 银行存款 (实发工资数)

其他应付款——养老 / 医疗等 (代扣代缴金额)

其他应付款——住房公积金 (代扣代缴金额)

应交税费——应交个人所得税 (代扣代缴金额)

应付职工薪酬属于哪个科目?

应付职工薪酬属于负债类科目,用于核算企业按有关规定应付给职工的各种薪酬。应付职工薪酬应根据工资、奖金、津贴、补贴、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、解除职工劳动关系补偿、非货币性福利、其它与获得职工提供的服务相关的支出等应付职工薪酬项目进行明细核算。

职工福利费会计分录

1、现金福利

借:应付职工薪酬——职工福利费

贷:库存现金

借:管理费用——福利费

贷:应付职工薪酬——职工福利费

2、实物福利

借:应付职工薪酬——非货币性福利

贷:银行存款

3、购物卡福利

借:其他应收款——购物卡

贷:银行存款

借:应付职工薪酬——福利费

贷:其他应收款——购物卡

借:管理费用

贷:应付职工薪酬——非货币性福利

相关思维导图模板

树图思维导图提供 支付安装工人工资的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 支付安装工人工资的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:deffbb8384c11353acb27df7443ef5f1

树图思维导图提供 计提车间工人工资会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提车间工人工资会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:76cb806044f541420e1bfb56641176ae

上海工商

上海工商