期末结转工资的会计分录怎么做?思维导图

企业在正常的经营状态下,期末都需要结转相应的工资、成本费用等,会计人员在结转员工工资时,相关的会计分录怎么做?

树图思维导图提供 期末结转工资的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 期末结转工资的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a7203afc37856def4209ae6e16692010

思维导图大纲

期末结转工资的会计分录怎么做?思维导图模板大纲

结转期末工资的会计分录

借:生产成本(生产工人工资)

制造费用(车间管理人员工资)

管理费用(行政管理人员工资)

销售费用(销售机构人员工资)

在建工程(在建工程人员工资)

贷:应付职工薪酬——工资

结转相关收入及成本的会计分录

1、结转相关成本至本年利润

借:本年利润

贷:主营业务成本

其他业务成本

2、结转相关收入至本年利润

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

3、结转费用至本年利润

借:本年利润

贷:销售费用

管理费用

财务费用

4、结转相关的投资收益至本年利润

净收益

借:投资收益

贷:本年利润

净损失

借:本年利润

贷:投资收益

结转利润分配的会计分录

1、将本年的收入和支出相抵后本年实现的净利润

借:本年利润

贷:利润分配——未分配利润

2、将本年的收入和支出相抵后本年实现的净利亏损

借:利润分配——未分配利润

贷:本年利润

应付职工薪酬是什么?

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”等应付职工薪酬项目进行明细核算。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。

应付职工薪酬属于负债类科目,借方表示减少,贷方表示增加。借方登记实际发放职工薪酬的数额,包括扣还的款项等,贷方登记计入有关成本费用项目的职工薪酬的数额。期末贷方余额,反映企业应付未付的职工薪酬。

相关思维导图模板

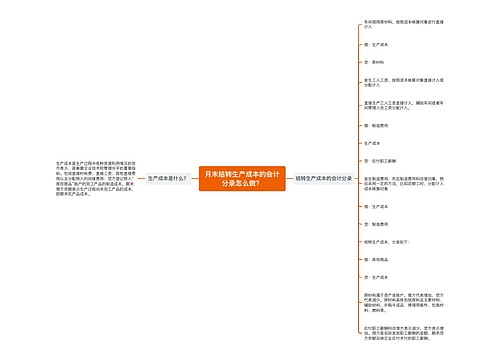

树图思维导图提供 月末结转生产成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 月末结转生产成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9c3d28f6b3731f5cd47bbadd08dffb62

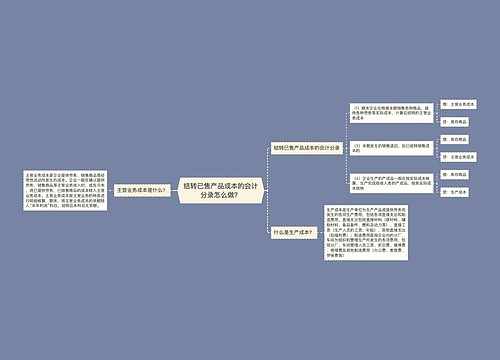

树图思维导图提供 结转已售产品成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转已售产品成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f17a9266078d40ce0e758386d5a41be0

上海工商

上海工商