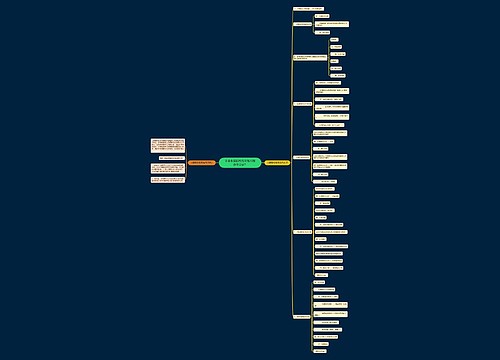

长期股权投资权益法如何做会计分录?思维导图

企业进行长期股权投资,成为被投资单位的股东后,可以通过所持有的股份,对被投资单位实施控制或施加重大影响,最终目的是为了获取更大的经济利益。当采取权益法核算长期股权投资时,应怎么做会计分录?

树图思维导图提供 长期股权投资权益法如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资权益法如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:da6ece64363950d9f799fa8979bb21ad

思维导图大纲

长期股权投资权益法如何做会计分录?思维导图模板大纲

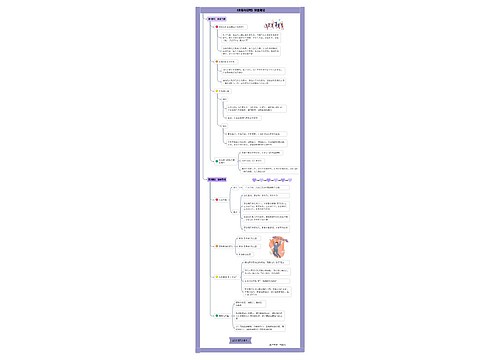

长期股权投资权益法会计分录

1、初始投资成本的调整:

初始投资成本>投资时应享有被投资方可辨认净资产公允价值份额,不调整长期股权投资价值;初始投资成本<投资时应享有被投资方可辨认净资产公允价值份额,应当调整。

借:长期股权投资——投资成本

贷:营业外收入

2、根据应享有或应分担的被投资单位实现净损益(经调整)的份额:

借:长期股权投资——损益调整

贷:投资收益(亏损作相反分录)

3、根据持股比例计算享有被投资单位宣告发放的现金股利或利润:

借:应收股利

贷:长期股权投资——损益调整

4、超额亏损:

(1)以长期股权投资账面价值减记至零为限:

借:投资收益

贷:长期股权投资——损益调整

(2)存在其他实质上构成净投资的长期权益(一般指长期应收款)

借:投资收益

贷:长期应收款

(3)若有承担额外损失的义务:

借:投资收益

贷:预计负债

(4)剩余未确认损失备查登记。

注:确认了有关的投资损失后,被投资单位以后期间实现盈利的,应按与确认损失时相反顺序恢复。

5、根据持股比例计算享有被投资单位其他综合收益变动:

借:长期股权投资——其他综合收益

贷:其他综合收益(或相反分录)

6、根据持股比例计算享有被投资单位除净损益、其他综合收益及利润分配以外所有者权益的其他变动:

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积(或相反分录)

7、计提减值:

借:资产减值损失

贷:长期股权投资减值准备

8、处置长期股权投资

借:银行存款

长期股权投资减值准备

贷:长期股权投资——投资成本

长期股权投资——损益调整(可能在借方)

长期股权投资——其他综合收益(可能在借方)

长期股权投资——其他权益变动(可能在借方)

投资收益(差额)

借:其他综合收益(可转损益部分)

资本公积——其他资本公积

贷:投资收益(或相反分录)

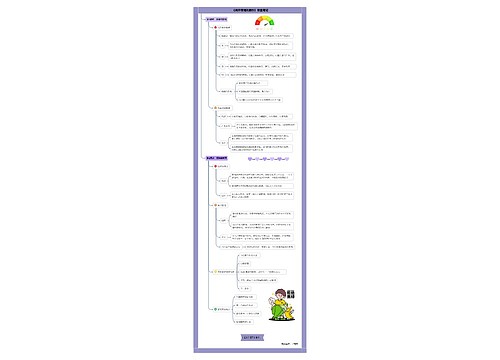

长期股权投资权益法和成本法的区别

长期股权投资权益法用于对合营、联营企业的长期股权投资核算,通常占股在20%〜50%。长期股权投资成本法用于对能够实施控制的企业或者是子公司(占股在50%以上)的长期股权投资核算。

在权益法核算下,只要被投资企业年终有了利润,宣告分派股利,都按照享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然若和联营、合营企业有内部交易,则需要抵消。

在成本法核算下,长期股权投资的账面价值一般不会调整。(除增加或减少投资以外)

相关思维导图模板

树图思维导图提供 企业长期股权投资如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业长期股权投资如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a1c0ddb87153e9b3f4397f9895d9639

树图思维导图提供 权益法下长期股权投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 权益法下长期股权投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:91fef7ca81bf2db1e4098923a170c4d0

上海工商

上海工商