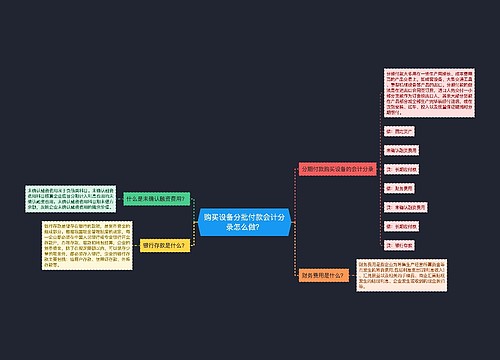

企业购买设备的会计分录怎么做?思维导图

企业购入设备自用,会计处理上一般通过固定资产进行核算。编制分录时,分为不需要安装的设备及需要安装的设备两种情况,接下来树图网将为大家详细介绍购买设备会计分录的内容。

树图思维导图提供 企业购买设备的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买设备的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c7bfe04d87d638dc68ba1dad85ccdbb

思维导图大纲

企业购买设备的会计分录怎么做?思维导图模板大纲

购买设备会计分录

根据《政府会计准则第3号——固定资产》(财会〔2016〕12号)规定,通常情况下,购入、换入、接受捐赠、无偿调入不需安装的固定资产,在固定资产验收合格时确认;购入、换入、接受捐赠、无偿调入需要安装的固定资产,在固定资产安装完成交付使用时确认;自行建造、改建、扩建的固定资产,在建造完成交付使用时确认。

购买设备会计分录如下:

1、不需安装

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款等

2、需要安装的设备

购入进行安装时:

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

支付安装费等:

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

设备安装完毕交付使用时:

借:固定资产

贷:在建工程

固定资产是什么?

固定资产是企业的一种劳动手段,具体指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过一年的,价值达到一定标准的非货币性资产,一般单位价值较大,能长期地、重复地参加生产过程。固定资产的确认条件主要是:

1、与该项固定资产有关的经济利益很可能流入企业;

2、该固定资产的成本能够可靠地计量。

相关思维导图模板

树图思维导图提供 购买设备分批付款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购买设备分批付款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5c5dc0f8fe523af886782e545b827e2

树图思维导图提供 购买设备分期付款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购买设备分期付款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1d6467b60bc73b3ba852abff5266b3fb

上海工商

上海工商