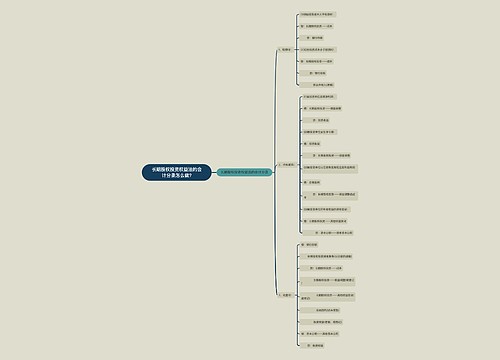

长期股权投资权益法怎么做会计分录?思维导图

投资企业对其合营企业、联营企业的长期股权投资,一般采用权益法进行核算。那么长期股权投资权益法怎么做会计分录?

树图思维导图提供 长期股权投资权益法怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资权益法怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c6283df9352627702f375ec4e50b7ef

思维导图大纲

长期股权投资权益法怎么做会计分录?思维导图模板大纲

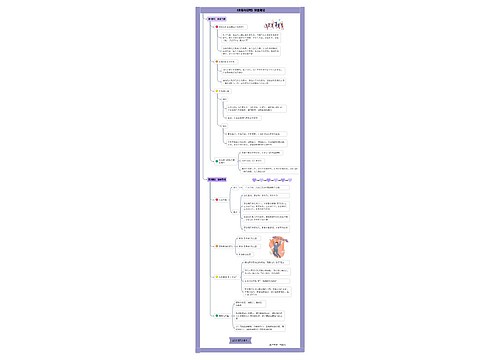

长期股权投资权益法会计分录

长期股权投资权益法,分取得、持有与处置三个过程,相应会计分录如下:

一、长期股权投资取得时

1、初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时:

借:长期股权投资——成本

贷:银行存款

2、初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:

借:长期股权投资——成本(应享有被投资单位可辨认公允价值份额)

贷:银行存款

营业外收入(差额)

二、长期股权投资持有期间:

1、被投资单位实现净利润:

借:长期股权投资——损益调整

贷:投资收益

2、被投资单位发生净亏损:

借:投资收益

贷:长期股权投资——损益调整

3、被投资单位以后宣告发放现金股利或利润:

借:应收股利

贷:长期股权投资——损益调整或成本

4、被投资单位所有者权益的其他变动:

借:长期股权投资——其他综合收益

贷:其他综合收益或是相反分录

三、长期股权投资处置时

借:银行存款

长期股权投资减值准备

贷:长期股权投资——成本

——损益调整 或借记

——其他综合收益 或借记

应收股利(尚未领取)

投资收益(差额,或借记)

借:其他综合收益

贷:投资收益(或相反分录)

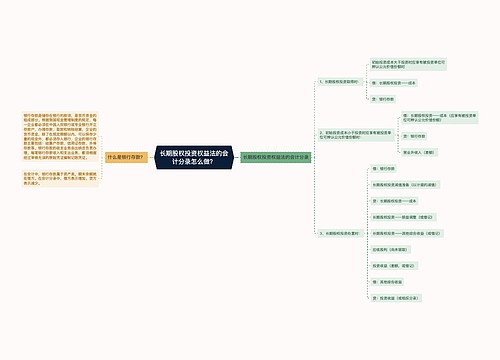

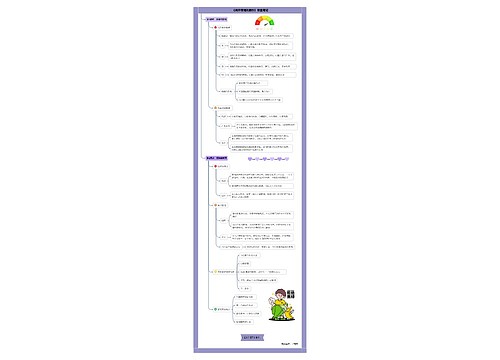

长期股权投资权益法是什么?

长期股权投资权益法体现了投资的本质,主要是将长期股权投资理解为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值发生了变动,会相应引起投资方净资产量的变动。

我们可以将权益法简单理解为“长期股权投资”账户的账面价值反映了投资企业在受资的产权中实际占有的份额。

权益法核算的范围包括两个方面,其一是企业对被投资单位具有共同控制的长期股权投资,实际上也是企业对其合营企业的长期股权投资;其二是企业对被投资单位具有重大影响的长期股权投资,实际上就是企业对其联营企业的长期股权投资。

理解了长期股权投资权益法,再来看看长期股权投资的成本法是什么?

长期股权投资成本法是指投资以成本进行计价的方法。具体指在成本法下,长期股权投资以初始投资成本计价,一般不调整其账面价值,在收到清算性股利和追加或收回投资时,应对长期股权投资的成本进行调整。

相关思维导图模板

树图思维导图提供 长期股权投资权益法的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资权益法的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d8edea2a959ccb43348af39572d087ef

树图思维导图提供 长期股权投资权益法的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资权益法的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e19493c004ef4eb3cc9d729c85390f16

上海工商

上海工商