待处理流动资产净损失怎么做会计分录?思维导图

企业一般通过待处理财产损溢来核算企业资产盘盈盘亏的情况,待处理流动资产净损失是指企业清查财产过程中所发现的列支范围还不明确的流动资产盘亏,请问相应会计分录怎么做?

树图思维导图提供 待处理流动资产净损失怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 待处理流动资产净损失怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d2dcd62b7d5d930eb40248f916dbcf40

思维导图大纲

待处理流动资产净损失怎么做会计分录?思维导图模板大纲

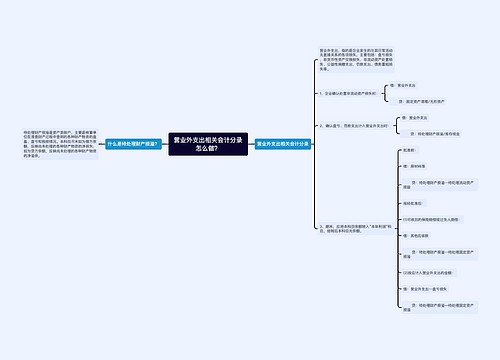

待处理流动资产净损失会计分录

待处理财产损溢是资产类过渡科目,在企业资产盘盈盘亏的情况下使用,包括审批前和审理后两种情况:

1、盘盈资产审批前:

借:原材料/库存现金/固定资产

贷:待处理财产损益(待处理流动资产损益/待处理固定资产损益)

2、盘盈资产审批后,根据不同的情况转到相应的账户:

借:待处理财产损益——待处理流动资产损益/待处理固定资产损益

贷:管理费用/营业外收入等

盘亏资产审批前:

借:待处理财产损益——待处理流动资产损益/待处理固定资产损益

贷:原材料/库存现金

盘亏的固定资产涉及累计折旧时:

借:待处理财产损益——待处理固定资产损益

借:累计折旧

贷:固定资产

盘亏资产审批后:

借:营业外支出/管理费用/其他应收款等

贷:待处理财产损益——待处理流动资产损益/待处理固定资产损益

待处理流动资产净损失是什么意思?

待处理流动资产净损失是指企业清查财产过程中发现的列支范围尚不明确或责任尚不明确的各种流动资产毁损或盘亏。在资产负债表中应作为流动资产项目。

流动资产是什么?

流动资产是指预计在一个会计年度内变现、出售或耗用的资产、现金以及现金等价物。其在周转过渡中,开始于货币形态,依次改变其形态,最后又回到货币形态。各种形态的资金与生产流通紧密相结合,体现了周转速度快,变现能力强的特点。另外,加强对流动资产业务的审计,对确定流动资产业务的合法性、合规性及检查流动资产业务帐务处理的正确性有一定的帮助,达到揭露其弊端,提高了流动资产的使用效益。

流动资产主要包括库存现金、银行存款、存货、交易性金融资产等。

相关思维导图模板

树图思维导图提供 营业外支出相关会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 营业外支出相关会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2c4375c6b2f8dd1a347a982bee9eabdb

树图思维导图提供 收到财产损失理赔款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 收到财产损失理赔款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2fb9ccd5df120acfc3d8cb323bc1a47

上海工商

上海工商