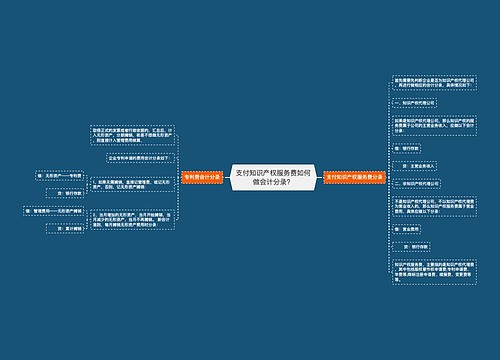

专利知识产权费用的会计分录思维导图

专利技术属于无形资产,企业研发出了专利技术,会计人员需要为此入账,在公司的账目中呈现。具体的会计分录要怎么做呢?

树图思维导图提供 专利知识产权费用的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 专利知识产权费用的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8c9ea6ecbcf596652d5344483b03adb9

思维导图大纲

专利知识产权费用的会计分录思维导图模板大纲

研发专利技术的会计处理

研究阶段,应当于发生时计入当期损益,即费用化。

开发阶段,符合以下条件,可以予以资本化:

1)从技术上讲,完成该项无形资产以使其能够使用或出售具有可行性。

2)具有完成该无形资产并使用或出售的意图。

3)无形资产产生未来经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,如果无形资产将在内部使用,应当证明其有用性。

专利知识产权研发支出的相关会计分录:

1、形成了专利,就作为这个专利的成本,把其他和这个专利相关的费用合计。

借:无形资产——xx专利

贷:银行存款或库存现金

2、没有形成专利,直接计入管理费用

借:管理费用

贷:银行存款或库存现金

3、为企业研发某个科研项目而申请的专利费用可做到研发支出科目最后结转到管理费用科目

借:研发支出

贷:现金或或银行存款

借:管理费用-研发支出

贷:研发支出

无形资产计价原则:

1、购入的无形资产,按照实际支付的价款计价。

2、企业自行开发并申请取得的无形资产,按取得时发生的注册费,聘请律师费等实际净支出计价。

3、投资者作为资本金或合作条件投入的无形资产,按评估或合同协议及企业申请书的金额计价。

4、接受捐赠的无形资产的成本,应根据资产的市场价格或根据所提供的有关凭据确认的价值和接受捐赠时发生的各项费用确定。

不正确的无形资产计价行为包括:企业明知计价不合法、不合理,故意将无形资产计价过高或过低;未经法定手续进行评估或确认,随便计价,没有企业合并或接受其他单位商誉投资时,就对商誉作价入帐。

相关思维导图模板

树图思维导图提供 支付知识产权服务费如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付知识产权服务费如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b72ffe0a8a78b5a29f408df06e88eea5

树图思维导图提供 专利技术计入什么会计科目?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 专利技术计入什么会计科目?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f7ff43ab5525c60653ee1d9c2e092189

上海工商

上海工商