企业纳税人免征增值税的会计分录思维导图

按照税法规定,符合条件的纳税人可以享受免征增值税的税收优惠。那么,有小伙伴就有疑问了,纳税人免征增值税要怎么做账务处理呢?相关会计分录怎么做?下面让我们一起来了解吧。

树图思维导图提供 企业纳税人免征增值税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业纳税人免征增值税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e4f602e0ff9a4ff176527b98113bf23c

思维导图大纲

企业纳税人免征增值税的会计分录思维导图模板大纲

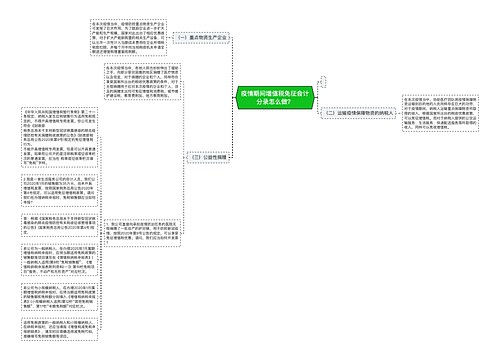

纳税人免征的增值税的会计分录

1.确认应交税费时:

借:银行存款或库存现金

贷:主营业务收入--XX收入

应交税金--应交增值税等

2.确认税金减免为营业外收入:

借:应交税金--应交增值税--减免税款

贷:营业外收

增值税减免后,相应的税金及附加费也要减免,同样转入营业外收入,相关分录如下:

借:应交税费--城建税(教育费附加)--减免税款

贷:营业外收入--免征税金及附加

依据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号)关于小微企业免征增值税的会计处理规定:小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。

相关思维导图模板

树图思维导图提供 小规模纳税人免征增值税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人免征增值税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e3aa2e8a7e948ae46bd710f91cb1ac38

树图思维导图提供 疫情期间增值税免征会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 疫情期间增值税免征会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ed0bb0c84ffe8c1c384816c6e5e9eb6c

上海工商

上海工商