疫情期间免征增值税会计分录是什么?思维导图

疫情防控期间,为扶持中小企业国家出台了很多增值税税收优惠政策,符合条件的企业可免征增值税,免征增值税时,应如何做会计分录?

树图思维导图提供 疫情期间免征增值税会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 疫情期间免征增值税会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:41f01b2ae411cea5bca15f0a11b6298d

思维导图大纲

疫情期间免征增值税会计分录是什么?思维导图模板大纲

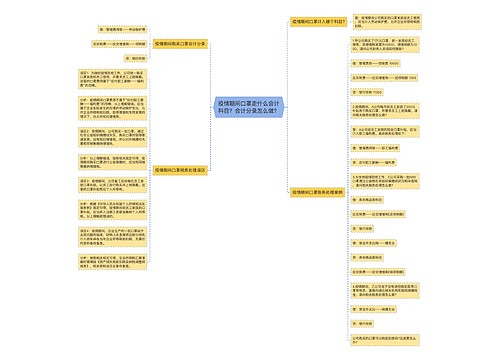

疫情期间免征增值税的账务处理

借:应交税费—应交增值税

贷:其他收益—减免税款

减免增值税,也可做以下分录

借:应交税费-应交增值税-减免税额

贷:营业外收入-减免税额

减免税是什么?

减免税是对某些纳税人或课税对象的鼓励或照顾措施。减税是减征部分应纳税款;免税是免征全部应纳税款。减税免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,是在一定时期内给予纳税人的一种税收优惠,同时也是税收的统一性和灵活性相结合的具体体现。

其他收益是什么?

其他收益用于核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助。其他收益属于损益类科目。

其他收益的会计分录:

以与收益相关的政府补助为例:用于补偿企业已经发生的相关成本费用或者损失的,直接计入当期损益或者冲减相关成本。

借:银行存款

贷:其他收益

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。应交税费:包括企业依法交纳的增值税、消费税、资源税、土地增值税、企业所得税、城市维护建设税、教育费附加、房产税、土地使用税、车船税等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

相关思维导图模板

树图思维导图提供 疫情期间口罩走什么会计科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 疫情期间口罩走什么会计科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c72dbfdd58c880c263c7217068f4c7f

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

上海工商

上海工商