企业转出多交增值税的会计分录思维导图

税务部门在进行某些业务时会要求企业预交增值税,如果多交了就会涉及到转出。像对多交的增值税,该怎么来做会计处理呢?

树图思维导图提供 企业转出多交增值税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业转出多交增值税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a99b161c918713340b9cfada411a78f

思维导图大纲

企业转出多交增值税的会计分录思维导图模板大纲

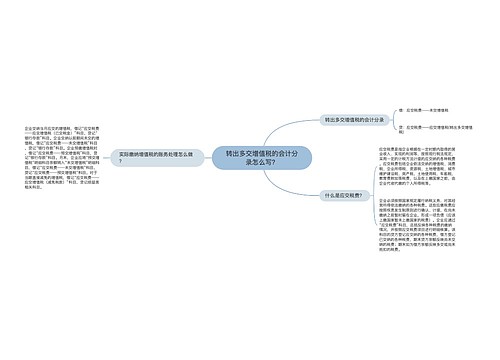

企业转出多交增值税的会计分录

实际缴纳时:

借:应缴税金-未交增值税

贷:银行存款

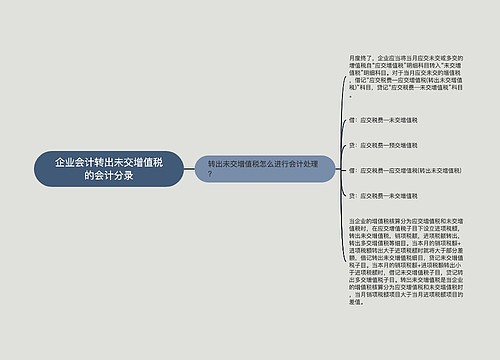

做未交增值税转出:

借:应交税费-应交增值税-转出未交增值税

应交税费-应交增值税-转出多缴增值税

贷:应交税费-未交增值税

如果预缴税款业务:

借: 应交税费-应交增值税-已交税金

贷:银行存款

做转出未交增值税时,扣除已交税款则已。

如果是财务人员误操作所造成,数额大则与税管员协商,申请退税;数额小可以在次月抵减税款,次月做转出未交增值税时,减去多缴的税款就可。

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-未交增值税

应交税费-应交增值税-转出多缴增值税

应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。

转出多交增值税反映企业月度终了转出多交的增值税。本项目应根据“应交税金-应交增值税”明细科目“转出多交增值税”专栏的记录填列。

以上就是企业多交增值税的转出相关会计处理,如果大家想了解更多的会计知识,请继续关注树图网。

相关思维导图模板

树图思维导图提供 转出多交增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 转出多交增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:934b5254a4dc58afabfe978fa75614f8

树图思维导图提供 企业会计转出未交增值税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业会计转出未交增值税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7b8879480ab9a72fa4ce9c5e9a61ff18

上海工商

上海工商