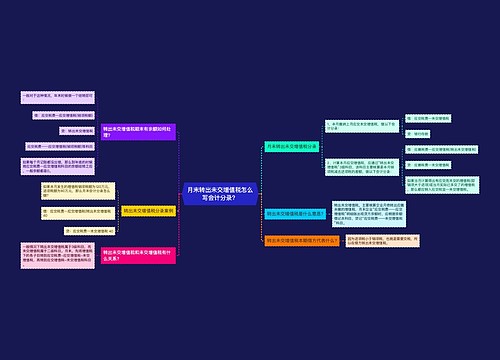

转出未交增值税的会计分录怎么写?思维导图

企业未缴纳的增值税,一般通过“应交税费——未交增值税”科目核算,将未交增值税转出时,如何做会计分录?

树图思维导图提供 转出未交增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 转出未交增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:17fdd5b39ebc09bfc8789f407b184ca9

思维导图大纲

转出未交增值税的会计分录怎么写?思维导图模板大纲

转出未交增值税如何写会计分录?

转出未交增值税会计分录:

将当月发生的应交增值税额自“应交税费—应交增值税”科目转入“未交增值税”科目:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

将当月多缴的增值税额转入“未交增值税”科目:

借:应交税费—未交增值税

贷:应交税费—应交增值税(转出多交增值税)

应交税费核算内容?

应交税费科目核算内容指的是核算企业按照税法规定计算应缴纳的各种税金。包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等。

转出未交增值税如何理解?

未交增值税是“应交税费”的二级明细科目,该科目专门用来核算未缴增值税的,平时无发生额,在月份终了时进行核算。

月末结账时,当“应交税费——应交增值税”为少交增值税时,应将少交的增值税转入该科目的贷方,反映企业未交的增值税;当“应交税费——应交增值税”为多交增值税时,应将其多交的增值税转入该科目的借方,反映企业多交的增值税。

在"应交税费——应交增值税"科目下增设"转出未交增值税"专栏,记录一般纳税企业月终转出应交未交的增值税。

相关思维导图模板

树图思维导图提供 月末转出未交增值税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 月末转出未交增值税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c26387d32f0147a95a8e6c76118c19e0

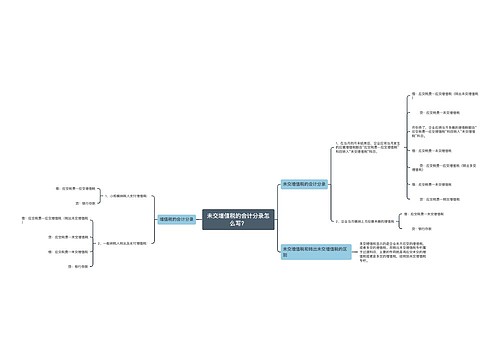

树图思维导图提供 未交增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 未交增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:917b9e2f6af2934240c9b252f50ef25f

上海工商

上海工商