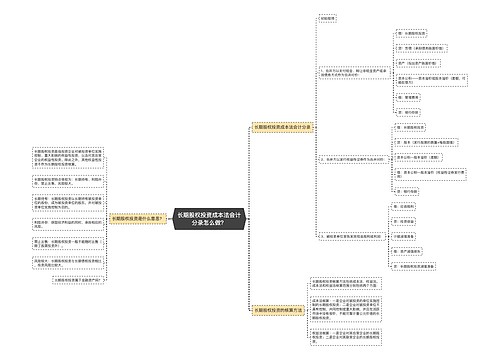

长期股权投资出售的会计分录怎么做?思维导图

长期股权投资出售后得到的收益是投资收益,是属于当期损益,今天树图网为你带来关于长期股权投资出售的会计分录,来一起了解吧。

树图思维导图提供 长期股权投资出售的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资出售的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b53194eae4a38bab192e8b4049538a3

思维导图大纲

长期股权投资出售的会计分录怎么做?思维导图模板大纲

长期股权投资出售后的账务处理

长期股权投资出售后得到的收益是投资收益,是属于当期损益

账务处理:

借:银行存款(或其他科目)

贷:长期股权投资

投资收益

转让长期股权投资后会计分录

企业处置股权投资时:

借:银行存款 (实际收到的价款)

长期投资减值准备 (已计提的减值准备)

投资收益(实际收到的金额小于账面余额和应收现金股利的差额)

贷:长期股权投资(股票投资、其他股权投资)(股权投资的账面余额)

应收股利 (尚未领取的现金股利或利润)

投资收益(实际收到的金额大于账面余额和应收现金股利的差额)

采用权益法核算的长期股权投资会计分录

1、采用权益法核算的长期股权投资的会计分录如下

借:银行存款

贷:长期股权投资投资收益

2、将长期股权投资处置后的账面余额计入资产处置费用,并将实际收到的价款扣除尚未领取的现金股利或利润以及支付的相关税费后的净收入确认为应缴财政款,会计分录具体如下:

借:资产处置费用

贷:长期股权投资(账面余额)

借:银行存款(实际取得价款)

贷:应收股利(尚未领取的现金股利或利润)

银行存款等(支付的相关税费)

应缴财政款(贷差)

相关思维导图模板

树图思维导图提供 长期股权投资成本法会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资成本法会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:86c57aeafb13b98fb9e4870d4c3254e3

树图思维导图提供 对外投资收益会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 对外投资收益会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1a31a245dce3df6bca710959161b8d1f

上海工商

上海工商