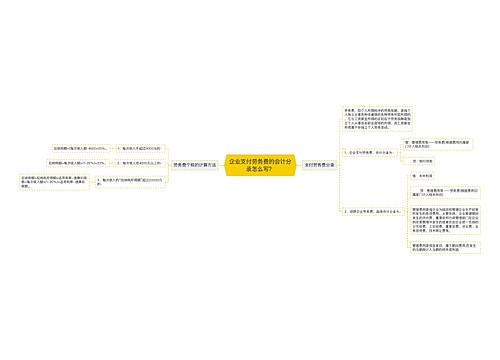

支付劳务费的相关会计分录思维导图

支付劳务费用应该怎么做会计处理,这是会计人员应该知道的一些知识点,如果你不了解这部分的内容,那就和树图网一起来学习吧。

树图思维导图提供 支付劳务费的相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 支付劳务费的相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5613c8efea7ae18bc0b80fe549de0b84

思维导图大纲

支付劳务费的相关会计分录思维导图模板大纲

劳务费缴纳税费的会计分录

借:应交税费

贷:银行存款

缴纳个税的内容包括:

1、工资、薪金所得

2、劳务报酬所得

3、稿酬所得

4、特许权使用费所得;

5、经营所得

6、利息、股息、红利所得

7、财产租赁所得

8、财产转让所得

9、偶然所得

劳务费相关的会计分录

1、如果收到劳务费

借:库存现金/银行存款

贷:主营业务收入/其他业务收入

2、如果是支出劳务费

借:其他业务成本/主营业务成本

贷:银行存款/应付职工薪酬

在月底再根据收到的劳务费总额计提营业税金及附加,期末再结转到本年利润科目。

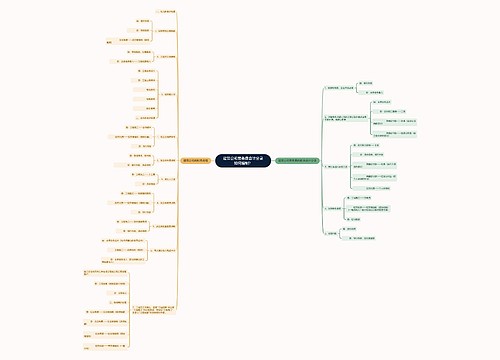

合伙企业分红时要不要缴纳个税?

企业税后利润给股东分红需交纳个人所得税,,交纳的比例为20%,根据《中华人民共和国个人所得税法》第二条下列各项个人所得,应当缴纳个人所得税。

如果投资者也是公司,不是个人,那么该公司投资者对该笔股息红利收入要并入收入总额按税法计算应纳税所得额(税率一般仍为25%),如果投资者是个人,那么该个人投资者对该笔股息红利收入应按照个人所得税法的"利息、股息红利收入"项目征收个人所得税(税率为20%,没有扣除费用)。

以上就是有关支付劳务费及相关的知识点,希望能够帮助到大家,想了解更多会计有关的知识点,请多多关注树图网!

劳务报酬怎样缴纳个人所得税?

相关思维导图模板

树图思维导图提供 企业支付劳务费的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业支付劳务费的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d708f2e00c75dc90e8d3a76c716ea0b2

树图思维导图提供 建筑公司劳务费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑公司劳务费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e2645acd4110ab3294d558b477232fa1

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商