企业代扣各种款项的相关会计分录思维导图

现实中有很多应该缴纳的税费社保等等都是公司代扣的,那么对于这部分代扣代缴的费用,应该怎么做会计分录呢?如果对这部分内容不了解,那就和树图网一起来学习吧。

树图思维导图提供 企业代扣各种款项的相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 企业代扣各种款项的相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:66ae4678cc9cd16a3ea5d1256a2e0773

思维导图大纲

企业代扣各种款项的相关会计分录思维导图模板大纲

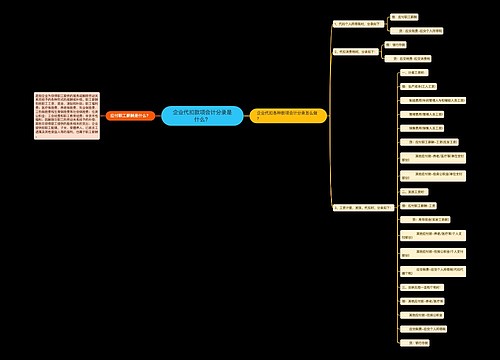

代扣款项的会计分录

1、代扣个人所得税

借:应付职工薪酬

贷:应交税费-应交个人所得税

2、代扣营业税

借:银行存款

贷:应交税费-应交营业税

3、代扣消费税

借:银行存款

贷:应交税费-应交消费税

4、工资计提、发放、代扣时怎么处理

计提工资时

借:生产成本 (工人工资)

制造费用 (车间管理人与和辅助人员工资)

管理费用 (管理人员工资)

销售费用 (销售人员工资)

贷:应付职工薪酬—工资 (应发工资)

其他应付款—养老 / 医疗等(单位支付部分)

其他应付款—住房公积金(单位支付部分)

发放工资时:

借:应付职工薪酬—工资

贷:库存现金 (实发工资数)

其他应付款—养老 / 医疗等 (个人支付部分)

其他应付款—住房公积金 (个人支付部分)

应交税费—应交个人所得税 (代扣代缴个税)

交纳五险一金和个税时:

借:其他应付款—养老 / 医疗等

其他应付款—住房公积金

应交税费—应交个人所得税

贷:银行存款

保险、医疗以及其他的代扣款项应该通过其他应付款科目进行核算,在工资支付的过程中会计入其他应付款贷方,当实际支付代扣的保险、公积金的时候从解放转出,其中代扣个税的必须计入应交税费——应交个人所得税的贷方。

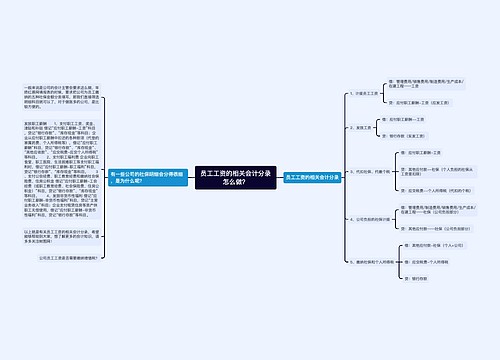

支付工资以及社保公积金的相关会计分录

借:应付工资

贷:其他应付款——养老保险

——失业保险

——医疗保险

——住房公积金

应交税费——应交个人所得税

银行存款

以上就是有关代扣各种款项的会计分录,希望能够帮助到大家,想了解更多相关的会计知识,请多多关注树图网!

代扣代缴的消费税如何做账?计入成本吗?

相关思维导图模板

树图思维导图提供 企业代扣款项会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业代扣款项会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6426891819361a550ec01b52e3d8049

树图思维导图提供 员工工资的相关会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 员工工资的相关会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1fc0d95c63fd05709d3c3f17c91af721

上海工商

上海工商