客户赔偿款计入营业外收入科目吗?会计分录怎么做?思维导图

企业生产经营过程中,如果售卖的产品出现质量问题,通常需要向客户支付赔偿款。那么客户赔偿款计入营业外收入科目中吗?会计分录怎么做?来跟随树图网一同了解下吧!

树图思维导图提供 客户赔偿款计入营业外收入科目吗?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 客户赔偿款计入营业外收入科目吗?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c3c21309d1a17c1bc751847483c6ba9

思维导图大纲

客户赔偿款计入营业外收入科目吗?会计分录怎么做?思维导图模板大纲

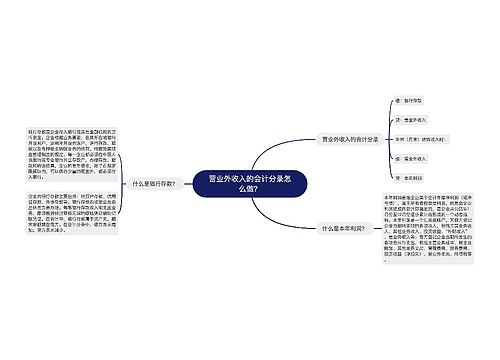

客户赔偿款是否计入营业外收入?

答:客户赔偿款计入营业外收入或者营业外支出科目。

营业外收入指的是与企业生产经营活动没有直接关系的各种收入,实际上是一种纯收入。包括了非流动资产处置利得、出售无形资产收益及非货币性资产交换利得等。

营业外支出指的是除了主营业务成本及其他业务等以外的各种非营业性支出。比如罚款支出、非常损失等。

客户赔偿款会计分录怎么做?

收到客户赔偿款时,会计分录如下:

借:库存内现金/银行存款

贷:营业外收入——赔偿收入

支付客户赔偿款时,会计分录如下:

借:营业外支出——赔偿支出

贷:库存现金/银行存款

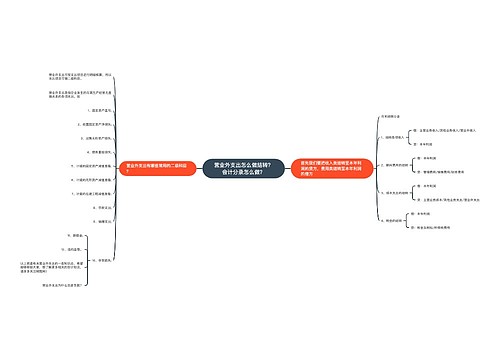

赔偿款支付给客户对方是否需要开具发票?

答:赔偿款支付给客户对方可以不开具发票,开具收款收据即可。如果有些地方税务局作出了开具发票的相应规定,则由收款方向支付方开具发票。

根据《发票管理办法》第三条规定可得,发票指的是在购销商品、提供劳务或者接受服务及从事其他经营活动中,开具、收取的一种收付款凭证。

违约金是在未销售货物或者提供加工、修理修配劳务以及未提供营业税应税劳务的情况下收取的,不在增值税及营业税的征税范围内,不属于发票管理范围。所以收取违约金无需开具发票。

赔偿给客户的金额是否可以税前抵扣?

答:赔偿给客户的金额是可以税前抵扣的。

由于赔偿金是与取得收入有关的支出,所以可以进行税前列支。

按照企业所得税法相关规定可得,企业实际发生的与取得收入有关的、合理的支出,比如成本、费用等,是允许税前扣除的。

保险费用赔偿款会计分录

相关思维导图模板

树图思维导图提供 营业外收入的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 营业外收入的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c47cad095f5442e48f5e1095f1acfbdf

树图思维导图提供 营业外支出怎么做结转?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 营业外支出怎么做结转?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a723791ca566a823721ca7e1c6ff334

上海工商

上海工商