给员工发放奖金的会计分录怎么做?思维导图

奖金是指对劳动者提供的超额劳动所支付的报酬,是实现按劳分配的一种补充形式。那么当企业发放奖金给员工时,其会计分录应该怎么做?

树图思维导图提供 给员工发放奖金的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 给员工发放奖金的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c0eb38364bcc33729baf3e3c3927fed

思维导图大纲

给员工发放奖金的会计分录怎么做?思维导图模板大纲

发放给员工的奖金会计分录

①计提时:

借:管理费用-奖金

销售费用-奖金等

贷:应付职工薪酬

②发放时:

借:应付职工薪酬

贷:银行存款

应交税费-个人所得税等

应付职工薪酬科目是企业按照有关规定应支付给员工的各种薪资奖酬,它是根据“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”等应付职工薪酬科目进行的相关明细账的处理。

支付员工提成奖金会计分录

①计提时:

借:销售费用

贷:应付职工薪酬--业务人员

②实际支付时:

借:应付职工薪酬--业务人员

贷:银行存款

其中,业务人员的提成应计入“销售费用”,并在期末时进行结转,期末无余额。

“销售费用“是核算企业在销售商品材料、提供劳务的过程中发生的各种支出,包括保险费、包装费、广告费、网推费、维修费、预计产品质量保证损失、运输费、装卸费等相关费用,以及为销售商品而专设的销售机构(含销售网点、售后服务网点等)发生的职工薪酬、业务费、折旧费和固定资产修理费等经营性费用。

相关思维导图模板

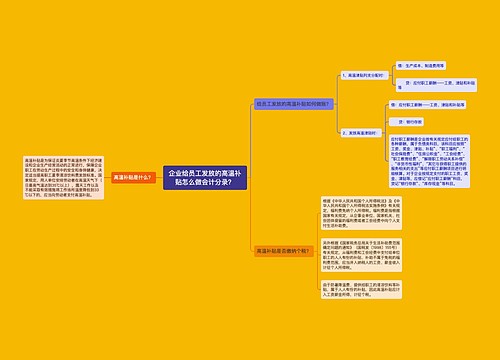

树图思维导图提供 企业给员工发放的高温补贴怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业给员工发放的高温补贴怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6dda31758a043d60ecd426f986fe5612

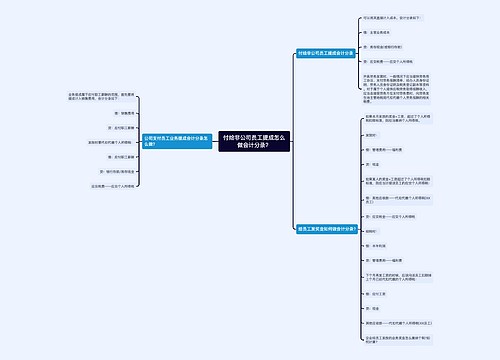

树图思维导图提供 付给非公司员工提成怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 付给非公司员工提成怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:06d1fa92f717c8918f80adb2b188f9ca

上海工商

上海工商