退货开负数发票怎么做账务处理?思维导图

负数发票,也叫红字发票,对于销售退货业务,一般涉及负数发票的处理。对于退货开负数发票的业务,应如做账?

树图思维导图提供 退货开负数发票怎么做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 退货开负数发票怎么做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:46ffa645e52f78ea97bc89b3f66f644b

思维导图大纲

退货开负数发票怎么做账务处理?思维导图模板大纲

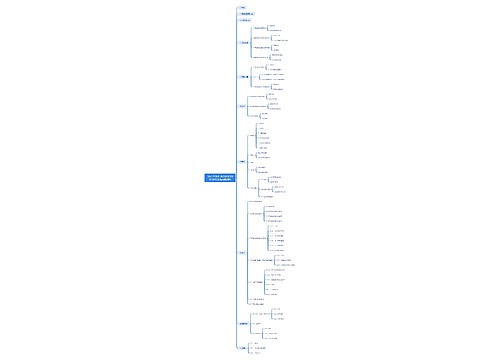

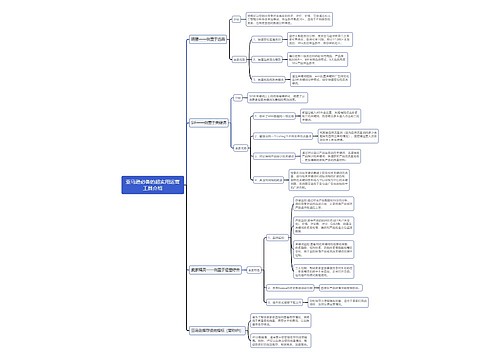

退货开负数发票的账务处理

根据国家税务总局关于修订《增值税专用发票使用规定》的通知(国税发〔2006〕156号)有关规定,用于抵扣增值税进项税额的专用发票应经税务机关认证相符(国家税务总局另有规定的除外)。认证相符的专用发票应作为购买方的记账凭证,不得退还销售方。也就是说,认证相符的专用发票应作为购买方的记账凭证,不得退还销售方,即使发生开具红字的情形,也不需要退回销售方。对于销售退回,开具红字发票后需要冲回,相关分录如下:

1、销售时分录为:

借:银行存款/库存现金

贷:主营业务收入

应交税费-应交增值税(销项税额)

2、结转时分录为:

借:主营业务成本

贷:库存商品

3、红字冲回分录为:

借:主营业务收入

应交税费-应交增值税(转出多交增值税)

贷:银行存款

借:库存商品

贷:主营业务成本

开具红字发票的情况有哪些?

(1)购买方认证相符后,发生销货退回、开票有误、应税服务终止等情形,但不符合发票作废条件,或者因销货部分退回及发生销售折让需要开具红字发票的;

(2)购买方取得专用发票未用于申报抵扣,但发票联或抵扣联无法退回的;

(3)销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的。

相关思维导图模板

树图思维导图提供 上游原材料供应 在线思维导图免费制作,点击“编辑”按钮,可对 上游原材料供应 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a5c11d0188cdadbc523c76fc7611d6a9

树图思维导图提供 GB/T19001-2016/ISO9001:2015思维导图结构 在线思维导图免费制作,点击“编辑”按钮,可对 GB/T19001-2016/ISO9001:2015思维导图结构 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:05b6fb33547623a34a768fe8f408a354

上海工商

上海工商