增值税发票未认证会计分录怎么写?思维导图

公司拿到增值税专用发票时需要按规定进行认证,认证抵扣后方可入账处理。如果拿到的增值税发票,并未认证,该如何做会计分录?

树图思维导图提供 增值税发票未认证会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税发票未认证会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:304252b82e1c1a76d3dc64b4b3b61200

思维导图大纲

增值税发票未认证会计分录怎么写?思维导图模板大纲

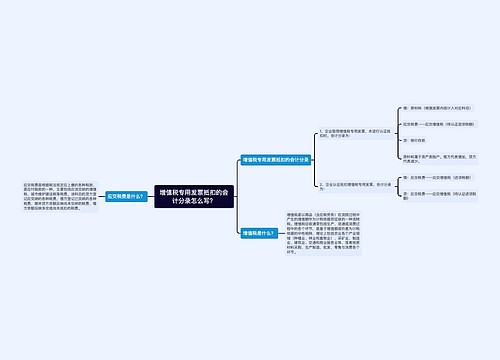

增值税发票未认证会计分录

1、如果公司拿到发票但没有认证的账务处理是:

借:库存商品/原材料

应交税费-待抵扣进项税额

贷:应付账款/银行存款

2、如果公司拿到发票且得到认证当月的账务处理是:

借:应交税费-应交增值税(进项税额)

贷:应交税费-待抵扣进项税额

什么是应交税费?

是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税费。

核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加等。

什么是待抵扣进项税额?

是核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。

相关思维导图模板

树图思维导图提供 专用发票未认证的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 专用发票未认证的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ecab54945caa031d5fb12f9e46807c71

树图思维导图提供 增值税专用发票抵扣的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税专用发票抵扣的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7bb2675a7cb7dfbc4c6eff171fb570ea

上海工商

上海工商