生产车间固定资产维修费会计分录怎么做?思维导图

对于企业生产车间发生的固定资产修理费用等后续支出,会计人员一般通过“管理费用”科目核算,那么相应会计分录该如何编制?

树图思维导图提供 生产车间固定资产维修费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 生产车间固定资产维修费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b786b369d36ab82a9fdb85fea8a484c2

思维导图大纲

生产车间固定资产维修费会计分录怎么做?思维导图模板大纲

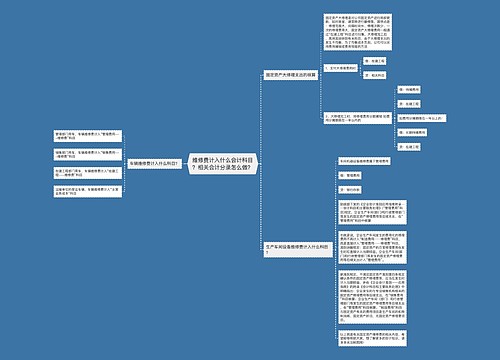

生产车间固定资产维修费分录

借:管理费用

贷:银行存款

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用,具体包括企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、董事会费、聘请中介机构费、诉讼费、咨询费、办公费、业务招待费、差旅费、邮电费、绿化费等。

管理费用是期间费用,在发生的当期,可计入当期的损失或利益,属于损益类科目。

如果是符合固定资产确认条件的大修理费用,则应予资本化,具体会计分录是:

借:固定资产——大修理支出

贷:银行存款

固定资产大修理支出是指为恢复固定资产的性能,对其进行大部分或全部的修理。固定资产大修理支出,应同时满足两个条件:

1、修理支出达到取得固定资产时的计税基础50%以上;

2、修理后固定资产的使用年限延长2年以上。

增值税专用发票开具维修费是否要提供维修明细?

根据《国家税务总局关于修订〈增值税专用法票使用规定〉的通知》(国税发〔2006〕156号)第十二条规定: 一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》(附件2),并加盖财务专用章或者发票专用章。

因此开具维修费增值税专票,应当附上《销售货物或者提供应税劳务清单》,列明维修项目的名称、更换零部件的数量和金额、维修工时等数量和金额。

相关思维导图模板

树图思维导图提供 维修费计入什么会计科目?相关会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 维修费计入什么会计科目?相关会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:da597f70e9fd3098023b9d0baf0acc6e

树图思维导图提供 固定资产日常维修费怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产日常维修费怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f964b3cf20ddc4b2d93f880993c3a4fb

上海工商

上海工商