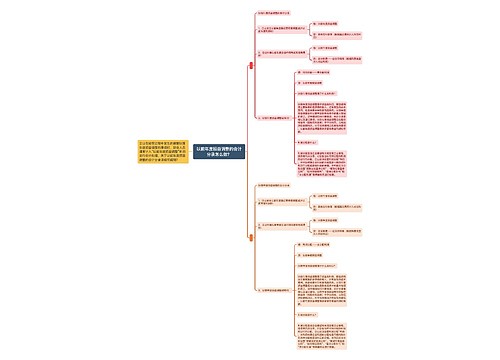

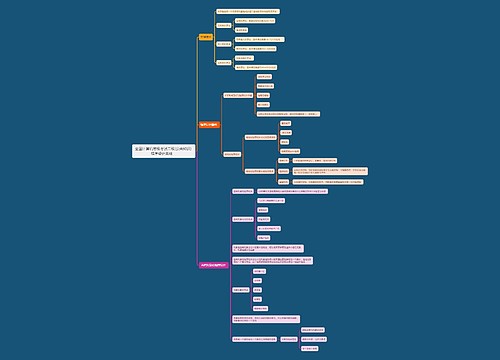

盈余公积属于什么科目?会计分录怎么做?思维导图

盈余公积是指企业从税后利润中提取的存留于企业内部并且有特定用途的收益积累。一般我们将盈余公积分为法定盈余公积和任意盈余公积。那么盈余公积属于什么科目?会计分录怎么做?

树图思维导图提供 盈余公积属于什么科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积属于什么科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b138ceda1e9a4ad3d5e0543f64d62eca

思维导图大纲

盈余公积属于什么科目?会计分录怎么做?思维导图模板大纲

盈余公积是什么科目?

盈余公积是所有者权益类的科目。盈余公积一般分为两种:

法定盈余公积:上市公司的法定盈余公积按照税后利润的10%提取,当法定盈余公积累计额达到注册资本的50%时,可以不再提取。

任意盈余公积:上市公司按照股东大会的决议进行提取

法定盈余公积和任意盈余公积主要区别在于各自计提的依据不同。前者以国家的法律或行政规章为计提依据;后者以公司自行决定为计提依据。

企业提取的盈余公积,可以用于弥补亏损、扩大生产经营、转增资本(或股本)等。

盈余公积会计分录

1、企业提取盈余公积:

借:利润分配——提取法定盈余公积

——提取任意盈余公积

贷:盈余公积——法定盈余公积

——任意盈余公积

2、企业用盈余公积弥补亏损或转增资本时:

借:盈余公积

贷:利润分配——盈余公积补亏

借:盈余公积

贷:实收资本(股本)

多计提的法定盈余公积冲减分录

计提盈余公积的算法是什么?

法定盈余公积按当年净利润计提。注意不是按营业利润,也不是按利润总额计提。

净利润计算公式:净利润=利润总额-所得税

法定盈余公积计算公式:法定盈余公积=当年净利润*10%;

任意盈余公积提取多少,没有限制,由企业自行决定。

相关思维导图模板

树图思维导图提供 以前年度损益调整的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5da230d5e4c4d3801d61d409a64e9447

树图思维导图提供 未分配利润会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 未分配利润会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e9f18a897798e3f1001b38ac421073fa

上海工商

上海工商