公司缴纳房产税如何写会计分录?思维导图

企业房产一般需要要缴纳房产税,缴纳的房产税应计入应交税费科目进行核算,相关的会计分录应如何编制?

树图思维导图提供 公司缴纳房产税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司缴纳房产税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:669f0681884a02efd789c1dd1ac5cce2

思维导图大纲

公司缴纳房产税如何写会计分录?思维导图模板大纲

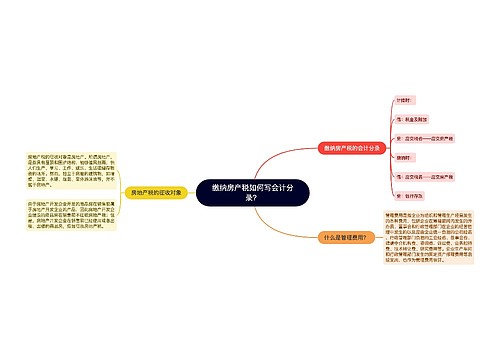

房产税会计分录

计提时:

借:税金及附加

贷:应交税费——应交房产税

缴纳时:

借:应交税费——应交房产税

贷:银行存款

房产税是什么意思?

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。其税收特点为:

1、房产税属于财产税中的个别财产税,其征税对象只是房屋;

2、征收范围限于城镇的经营性房屋;

3、区别房屋的经营使用方式规定征税办法,对于自用的按房产计税余值征收,对于出租房屋按租金收入征税。

房产税征收范围:房产税在城市、县城、建制镇和工矿区征收。城市、县城、建制镇、工矿区的具体征税范围,由各省、自治区、直辖市人民政府确定。

房产税征收标准是什么?

(1)从价计征的,其计税依据为房产原值一次减去10%至30%后的余值;

(2)从租计征的(即房产出租的),以房产租金收入为计税依据。从价计征10%至30%的具体减除幅度由省、自治区、直辖市人民政府确定。

房产税税率采用比例税率。按照房产余值计征的,年税率为1.2%;按房产租金收入计征的,年税率为12%。

房产税征收期限:

房产税按年征收、分期缴纳。纳税期限由省、自治区、直辖市人民政府规定。所以,各城市的征税时间并不一致。

房产税计算公式

1、从价计征

从价计征是按房产的原值减除一定比例后的余值计征,其公式为:

应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%

2、从租计征

从租计征是按房产的租金收入计征,其公式为:应纳税额=租金收入×12%

相关思维导图模板

树图思维导图提供 缴纳房产税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 缴纳房产税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:223a0612b5832c8a34bd5afcd8fbb156

上海工商

上海工商