计提企业所得税如何编制会计分录?思维导图

企业计提企业所得税时,应设置所得税费用科目、应交税费科目进行核算,相关的会计分录应如何编制?

树图思维导图提供 计提企业所得税如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提企业所得税如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:102f60595175703402b5049b8e4e53b2

思维导图大纲

计提企业所得税如何编制会计分录?思维导图模板大纲

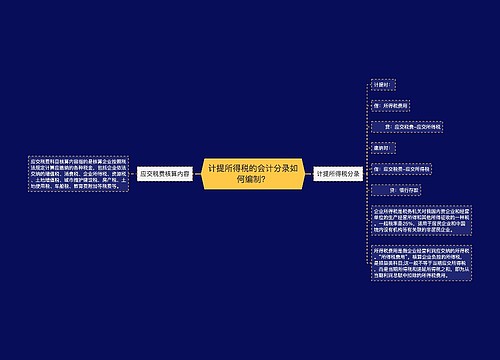

计提企业所得税分录处理

借:所得税费用

贷:应交税费——应交所得税

涉及到递延所得税的:

计提时

借:所得税费用

递延所得税资产(或贷方)

贷:应交税费——应交所得税

递延所得税负债(或借方)

缴纳时

借:应交税费——应交所得税

贷:银行存款

企业所得税是什么意思?

企业所得税是对在我国境内从事生产及经营的企业和其他取得收入的组织在一定时期内的生产经营所得和其他所得征收的一种税。这些组织包括外商投资企业和外国企业,但是不包括个人独资企业、合伙企业。

基本公式:

应纳所得税税额=应纳所得额*适用税率-减免税额-抵免税额

直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损

间接法:应纳税所得额=利润+纳税调整增加额-纳税调整减少额度

会计利润=应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

企业所得税是按应纳税所得额(纳税调整后的利润)计算缴纳的。

注意:计提所得税是因为企业所得税是一年交一次,平时只是按照季度进行预缴,这和流转税需要每个月申报不同,预缴企业所得税能让企业清楚自身每月负担的所得税费用,符合权责发生制。

企业可以分月或者分季预缴,即自月份或者季度终了之日起日内,在期限内向税务机关报送预交企业所得税的纳税申报表,预缴税款。在企业汇算清缴期限内,即自年度终了之日起5个月内,应当向税务机关报送本年度企业所得税的纳税申报表,进行汇算清缴,并结清应缴以及应退税的款项。

相关思维导图模板

树图思维导图提供 上年度企业所得税补计提的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 上年度企业所得税补计提的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f581c86fcd2636258d124f2cf4645507

树图思维导图提供 计提所得税的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提所得税的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1127005f951c7f2a77bb20be81c4d63a

上海工商

上海工商