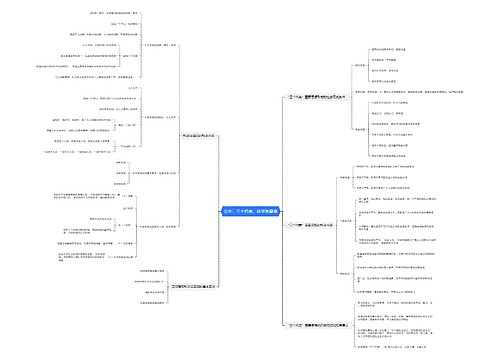

所得税费用的相关会计分录思维导图

所得税是会计人在工作中经常遇到的问题,那么对于这部分的知识点你知道多少呢?如果对这部分内容不了解,那就和树图网一起来学习吧。

树图思维导图提供 所得税费用的相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 所得税费用的相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0bd59fbd1fb5a8ffc147913368ac7b20

思维导图大纲

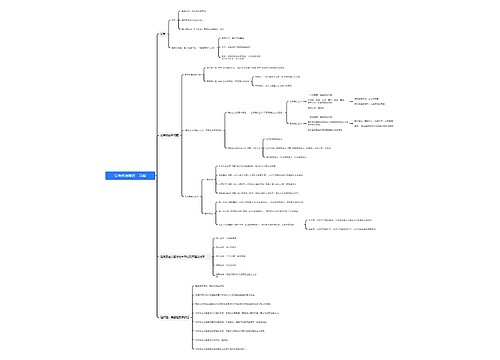

所得税费用的相关会计分录思维导图模板大纲

结转多的税费用的会计分录

借:本年利润

贷:所得税费用

确认计量:企业在计算确定当期所得税(即当期应交所得税)以及递延所得税费用(或收益)的基础上,应将两者之和确认为利润表中的所得税费用(或收益),但不包括直接计入所有者权益的交易或事项的所得税影响,所得税费用(或收益)=当期所得税+递延所得税费用(-递延所得税收益)

所得税费用会计科目需要注意些什么?

1、本科目核算企业确认的应从当期利润总额中扣除的所得税费用

2、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算

3、所得税费用的主要账务处理

(1)资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目

(2)资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积——其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”科目余额的差额做相反的会计分录

(3)企业应予确认的递延所得税负债,应当比照上述原则调整本科目、“递延所得税负债”科目及有关科目

(4)期末,应将本科目的余额转入“本年利润”科目,结转后本科目无余额

以上就是有关所得税费用的一些知识点,希望能够帮助大家,想了解更多的会计知识,请多多关注树图网!

所得税是什么意思?公司所得税什么时候交?

相关思维导图模板

树图思维导图提供 汇算清缴费用计入哪个会计科目?附相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 汇算清缴费用计入哪个会计科目?附相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3fe181aefe80ad3d99e9e533309912db

树图思维导图提供 餐饮发票可以抵扣企业所得税吗?附相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 餐饮发票可以抵扣企业所得税吗?附相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:056b2544d5eb806e185bc943473a66cc

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商