业务宣传费会计分录怎么做?可以抵扣进项税吗?思维导图

企业发展壮大过程中,为宣传业务活动需要支付一定的业务宣传费,业务宣传费会计分录怎么做?可以抵扣进项税吗?就以上问题,本文将作详细解答。

树图思维导图提供 业务宣传费会计分录怎么做?可以抵扣进项税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 业务宣传费会计分录怎么做?可以抵扣进项税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:398d86463b802a1e1ebc5dd9c351ecb7

思维导图大纲

业务宣传费会计分录怎么做?可以抵扣进项税吗?思维导图模板大纲

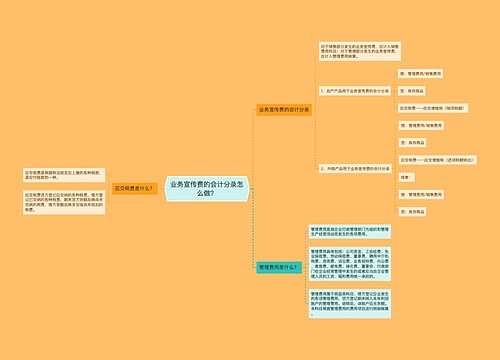

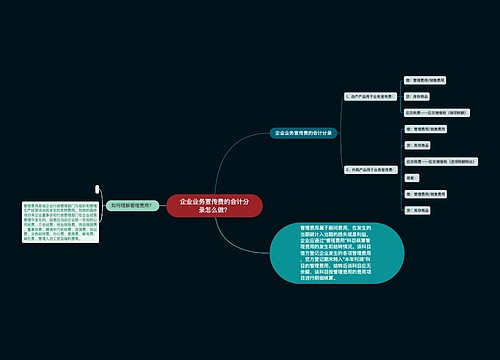

业务宣传费会计分录

对于销售部分发生的业务宣传费,应计入销售费用科目;对于管理部分发生的业务宣传费,应计入管理费用核算。

1、自产产品用于业务宣传费的会计分录

借:管理费用/销售费用

贷:库存商品

应交税费——应交增值税(销项税额)

2、外购产品用于业务宣传费的会计分录

借:管理费用/销售费用

贷:库存商品

应交税费——应交增值税(进项税额转出)

或者:

借:管理费用/销售费用

贷:库存商品

业务宣传费能否抵扣进项税?

根据《增值税暂行条例》第十条规定,下列项目的进项税额不得从销项税额中抵扣:

(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

(二)非正常损失的购进货物及相关的应税劳务;

(三)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;

(四)国务院财政、税务主管部门规定的纳税人自用消费品;

(五)本条第(一)项至第(四)项规定的货物的运输费用和销售免税货物的运输费用。

由以上规定可知,业务宣传费不属于以上不得抵扣进项税的任一情况,所以业务宣传费可以按规定抵扣,无需做进项税额转出处理。

业务宣传费是什么?

业务宣传费是指企业开展业务宣传活动所需要支付的费用,主要是一些未通过媒体传播的广告性支出。业务宣传费可以结转以后年度扣除吗?根据《企业所得税法实施条例》相关规定可得,符合条件的业务宣传费允许税前扣除,扣除比例为不超过当年销售(营业)收入15%,其中超过的部分,可以将其结转以后年度扣除。

相关思维导图模板

树图思维导图提供 业务宣传费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 业务宣传费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d64f77d16a07b38c4cfde9e8a18736ab

树图思维导图提供 企业业务宣传费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业业务宣传费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9cfbb555d51271d8914384c922c1384d

上海工商

上海工商