疫情期间个人所得税有哪些税收优惠政策?思维导图

疫情期间的税收优惠政策是当前大家比较关注的话题,在疫情期间,社会的经济发展受到了一定的冲击,企业的发展受阻,居民的个人收入也会受到影响,因此,国家对个人所得税也制定了一些税收优惠政策,那么它的内容具体是什么?

树图思维导图提供 疫情期间个人所得税有哪些税收优惠政策? 在线思维导图免费制作,点击“编辑”按钮,可对 疫情期间个人所得税有哪些税收优惠政策? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8922c4985d44b809f54c7be055d411bc

思维导图大纲

疫情期间个人所得税有哪些税收优惠政策?思维导图模板大纲

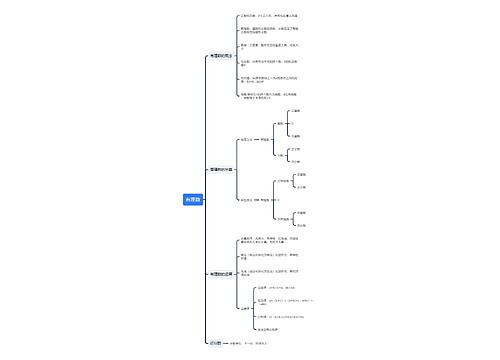

个人所得税的税收优惠政策

1、居民个人取得全年一次性奖金,在2023年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

2、自2020年1月1日起至2023年12月31日,对参加疫情防治工作的医务人员和防疫工作者免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准。

3、自2020年1月1日起至2023年12月31日,单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

4、自2022年1月1日起,纳税人照护3岁以下婴幼儿子女的相关支出,在计算缴纳个人所得税前按照每名婴幼儿每月1000元的标准定额扣除。可选择由夫妻一方按扣除标准的100%扣除,也可选择由夫妻双方分别按扣除标准的50%扣除。一经选定,在一个纳税年度内不能变更。

小规模纳税人增值税的优惠政策

1、在2022年3月31日前,小规模纳税人继续享受减按1%征收率征收增值税的优惠;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税;

2、2022年4月1日至2022年12月31日,小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

3、在2022年1月1日至2024年12月31日期间小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

4、如果小规模纳税人符合小型微利企业的条件,在2021年度对应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,均按20%的税率缴纳企业所得税;在2022年度对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,对应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,均按20%的税率缴纳企业所得税。

5、如果小规模纳税人是个体工商户,在2021年1月1日至2022年12月31日期间,对年应纳税所得额不超过100万元的部分,减半征收个人所得税。

6、如果小规模纳税人是在职员工人数30人以下的企业,在2022年12月31日,暂免征收残疾人就业保障金。

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 说文解字戏美国总统大选 在线思维导图免费制作,点击“编辑”按钮,可对 说文解字戏美国总统大选 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:062e27e31bfd81ad6f3ed78f2a4c7de2

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商