一般纳税人留抵税额的会计分录怎么写?思维导图

一般纳税人的增值税应纳税额是销项税额与进项税额的差额,当进项税额大于销项税额时,就会形成留抵税额,相关的会计分录如何编制?

树图思维导图提供 一般纳税人留抵税额的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 一般纳税人留抵税额的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b601eddcc773774f28e2e222609939f

思维导图大纲

一般纳税人留抵税额的会计分录怎么写?思维导图模板大纲

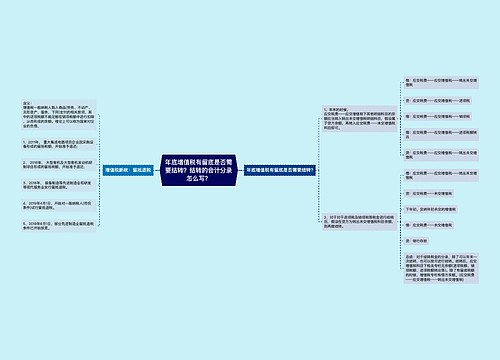

一般纳税人留抵税额的会计分录

1、结转进项税额时

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——应交增值税(进项税额)

2、结转销项税额时

借:应交税费——应交增值税(销项税额)

贷:应交税费——应交增值税(转出未交增值税)

3、结转应缴纳增值税(即进、销差额)时

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——应交增值税(未交增值税)

4、实际交纳时

借:应交税费——应交增值税(未交增值税)

贷:银行存款

留抵税额的相关会计处理

一般纳税人注销时存货及留抵税额的处理:一般纳税人注销或被取消一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。

纳税人既欠缴增值税,又有增值税留抵税额的处理:纳税人欠缴增值税时,对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。

资产重组增值税留抵税额的处理:增值税一般纳税人(以下称“原纳税人”)在资产重组过程中,将全部资产、负债和劳动力一并转让给其他增值税一般纳税人(以下称“新纳税人”),并按程序办理注销税务登记的,其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。

相关思维导图模板

树图思维导图提供 年底增值税有留底是否需要结转?结转的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 年底增值税有留底是否需要结转?结转的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9618c78f7a278a2ce05bb64046e18e80

树图思维导图提供 一般纳税人缴纳增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 一般纳税人缴纳增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1d41076b18211b7cd59d7b74cfb0f60

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商