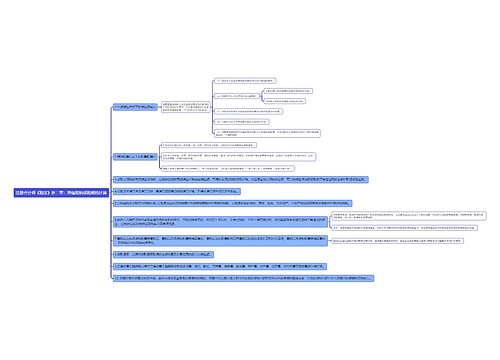

购进固定资产进项税抵扣会计分录是什么?思维导图

购买固定资产时,其增值税可按规定抵扣,应通过应交税费-应交增值税-进项税额核算。否则,如不能扣除,则计入固定资产购置成本。对于固定资产抵扣进项税,应如何做会计分录?

树图思维导图提供 购进固定资产进项税抵扣会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 购进固定资产进项税抵扣会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61ff94daa9cd4fa84298f3f3ce01d2be

思维导图大纲

购进固定资产进项税抵扣会计分录是什么?思维导图模板大纲

固定资产抵扣进项税会计分录

一、固定资产进项税及采购成本入账分录

借:固定资产

应交税费-应交增值税-进项税额

贷:银行存款(或在建工程等相关科目)

二、其次,进项税额允许抵扣还需要满足三个条件:

1、购买者是一般纳税人;

2、取得发票抵扣联;

3、表示用于应税项目。

三、关于企业固定资本资产进项税额,还需要一个不属于不动产的条件,如果是房屋建筑物等不动产,则不可以允许企业或者单位进行有效抵扣,它的进项税额计进购建成本,如果该不动产已经用了购入的已经无法抵扣的材料,还需我们要将对应的已经能够抵扣的进项税额进行转出处理。

四,不能抵扣固定资产的进项税额,应该全部计入购建成本,分录是:

借:固定资产

贷:银行存款(或在建工程等相关科目)

固定资产的会计核算

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。企业的一项资产作为固定资产加以确认的,需要满足固定资产定义及确认条件,即该资产有关的经济利益很可能流入企业,同时,该固定资产的成本能够可靠地计量。

相关思维导图模板

树图思维导图提供 购买办公用品抵扣进项税会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 购买办公用品抵扣进项税会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8cf279e52e3d993bc2c62b86f08afcde

树图思维导图提供 进项税抵扣的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税抵扣的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e9c9cf7713e6de1a9692174300b558b5

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商