计提教育费附加的会计分录是什么?思维导图

企业计提教育费附加时,可设置税金及附加科目、应交税费科目进行核算。相应的会计分录应如何编制?

树图思维导图提供 计提教育费附加的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提教育费附加的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d5a5f32358d08ef9cd08ac0bcd131b7b

思维导图大纲

计提教育费附加的会计分录是什么?思维导图模板大纲

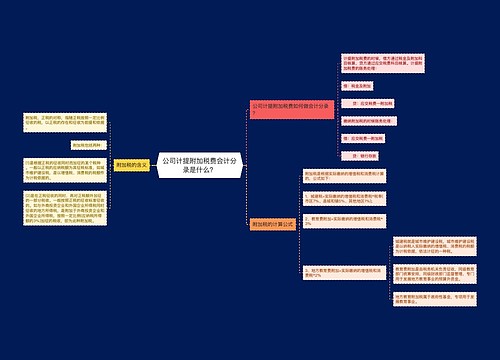

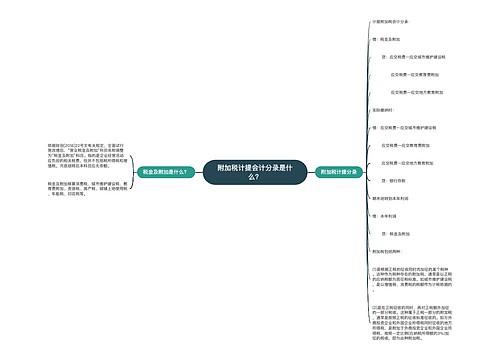

计提教育费附加如何做会计分录?

借:税金及附加

贷:应交税费——应交教育费附加

应交税费——应交地方教育附加

实际缴纳时:

借:应交税费——应交教育费附加

应交税费——应交地方教育附加

贷:银行存款

期末结转到本年利润

借:本年利润

贷:税金及附加

教育附加费是对缴纳增值税、消费税的单位和个人征收的一种附加费。其作用是发展地方性教育事业,扩大地方教育经费的资金来源。

纳费人是缴纳增值税、消费税的单位和个人,均为教育费附加的纳费义务人(简称纳费人)。凡代征增值税、消费税的单位和个人,亦为代征教育费附加的义务人。农业、乡镇企业,由乡镇人民政府征收农村教育事业附加,不再征收教育费附加费。

教育费附加的计算方法

教育费附加计算公式:

教育费附加=(实际缴纳的增值税+消费税)×3%

地方教育附加=(实际缴纳的增值税+消费税)×2%

增值税计算公式:

一般纳税人:

计算公式为:应纳税额=当期销项税额-当期进项税额

销项税额=销售额×税率

销售额=含税销售额÷(1+税率)

小规模纳税人:

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

消费税计算公式:

从价计征(比例税率):应纳税额=销售额(同类消费品售价、组成计税价格)×消费税比例税率。

从量计征(定额税率):应纳税额=销售数量(移送使用数量、交货数量、进口数量)×单位税额。

相关思维导图模板

树图思维导图提供 公司计提附加税费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司计提附加税费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:80ee8cac56e4c614f726afd3e5894798

树图思维导图提供 附加税计提会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 附加税计提会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:806a13cf2bbc25463acd2420f4cd0176

上海工商

上海工商