未开票收入增值税的会计分录怎么做?思维导图

公司经营发展过程中,某些经济活动取得的收入未及时取得发票,这种情况下该如何做未开票收入增值税的会计分录?

树图思维导图提供 未开票收入增值税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 未开票收入增值税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5bea4a0aca460fbd69f852ca9782f63b

思维导图大纲

未开票收入增值税的会计分录怎么做?思维导图模板大纲

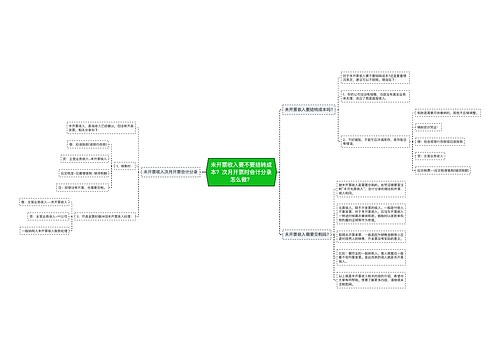

未开票收入缴纳增值税分录

未开票收入缴纳的增值税也应与开票后确认收入的会计分录一致:

借:银行存款/应收账款

贷:主营业务收入

应交税费-应交增值税(销项税)

同时结转成本,分录如下:

借:主营业务成本

贷:库存商品

在法律允许的条件下,在实际销售中会有金额很小且是对自然人的销售,发票没有实际意义。但这部分收入也是经营者的应纳税收入,需要依法申报和支付。这部分收入是未开票收入。这部分收入也是经营人的应税收入,需要依法申报和缴纳。

主营业务收入是什么?

主营业务收入是指公司经常性的,主营业务产生的基本收入,如销售产品、未制成品、提供制造业产业劳动作业的收入;商品流通企业销售货物的收入;旅游服务业的客票收入、客源收入、餐饮收入等。主营业务收入发生时是在贷方,月末时当年度收入转到借方。月末主营业务收入没有余额,所以没有借贷差。在累计栏中,填写本年度到本期的累计金额,具体情况可以具体对待。主营业务收入可记录当月金额,也可设置累计金额栏。

相关思维导图模板

树图思维导图提供 未开票收入要不要结转成本?次月开票时会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 未开票收入要不要结转成本?次月开票时会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:67283d139d0c77b867e2f69486a8c83e

树图思维导图提供 小规模纳税人开票免税怎么做账?小规模开票免税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人开票免税怎么做账?小规模开票免税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:57bd3ced8ed543c36ca6e6fed48212c7

上海工商

上海工商