涉外继承基础知识“一点通”思维导图

涉外继承基础知识“一点通”

树图思维导图提供 涉外继承基础知识“一点通” 在线思维导图免费制作,点击“编辑”按钮,可对 涉外继承基础知识“一点通” 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f3aef0edad0ca3052b323fad81ea6f56

思维导图大纲

涉外继承基础知识“一点通”思维导图模板大纲

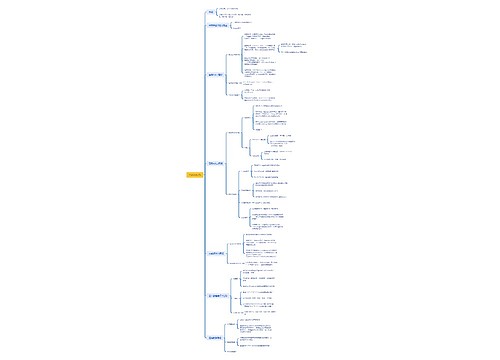

一、什么是涉外继承

所谓涉外继承,就是指公民死亡宣告死亡时,依法将其个人所有的财产和其他合法权益,转移给他人所有的、具有涉外因素的一种法律制度,这里所谓继承中的涉外因素,是指继承法律关系的几外因素(主体、客体、权利义务)中,至少有一个因素是与外国有联系的。涉外继承包括以下几种基本情况:

1、被继承人是外国人。

2、继承人、受遗赠人是外国人,或在继承人、受遗赠人中有外国人。

3、遗产在外国。

4、继承关系中的法律事实(被继承人死亡或其生前立遗嘱的行为)发生在国外。

以上几种情况,都是在继承法律关系中仅有一个因素与外国有联系,这里需要明确的是,涉外继承法律关系中至少要有一个涉外因素,但可以不止一个涉外因素。

二、在涉外继承中,如何适用法律

在涉外继承中,根据主体的不同,可分为中国公民继承遗产的法律适用和外国公民继承遗产的法律适用。

1、中国公民继承遗产的法律适用。根据《继承法》第36条第7款的规定,中国公民继承在中华人民共和国境外的遗产或者继承在中华人民共和国境内的外国人的遗产,动产适用被继承人住所地法律,不动产适用不动产所在地法律。据此,我们知道中国公民继承遗产时:(1)如果被继承人住在国外,遗产在国外的不管不动产还是动产均适用外国法律;(2)如果被继承人住在国内,遗产在国外的,动产适用中国的法律,不动产适用外国的法律;(3)如果被继承人住在国外,遗产在国内的,则动产适用外国的法律,不动产适用中国的法律;(4)如果被继承人(必须外国人)住在中华人民共和国境内,遗产都在我国境内的,则动产和不动产均适用我国法律。

2、外国公民继承遗产的法律适用。根据《继承法》第36条第2款规定,外国公民继承在中华人民共和国境内的遗产或者继承在中华人民共和国境外的中国公民的遗产,动产适用被继承人住所地法律,不动产适用不动产所在地法律。据此,我们知道,外国人继承遗产:(1)如果遗产在我国境内,不管被继承人是不是中国人,只要他居住地也在我国境内,则动产和不动产均应适用我国的法律;(2)如果遗产在我国境内,被继承人生前居住在国外,则动产适用外国法律,不动产适用我国法律;(3)如果中国公民作为被继承人时,其遗产在国外的,而该公民居住在境内的,则动产适用我国法律,不动产适用外国法律;(4)作为被继承人的中国公民如果生前居住在国外,遗产在境外的,则动产和不动产均适用外国的法律。

另外,在处理涉外继承时,凡是中华人民共和国同外国签订有双边或多边条约、协定的,应按照该条约、协定的有关继承方面的规定处理,但我国申明保留的除外。

引用法条

[1]《中华人民共和国继承法》 第三十六条

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 HarmonyOs 在线思维导图免费制作,点击“编辑”按钮,可对 HarmonyOs 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:33b352332cd61ae9bda089308243d88b

上海工商

上海工商