报案凭证并非必需 保险拒赔败诉思维导图

投保车辆出险后,车主向保险公司索赔,保险公司以车主在事故发生后未及时向其报案为由拒绝理赔。近日,法院作出一审判决,被告保险公司应赔付原告周先生事故理赔款10万元。

树图思维导图提供 报案凭证并非必需 保险拒赔败诉 在线思维导图免费制作,点击“编辑”按钮,可对 报案凭证并非必需 保险拒赔败诉 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:07f07ede08b930b345933701ebf309f7

思维导图大纲

报案凭证并非必需 保险拒赔败诉思维导图模板大纲

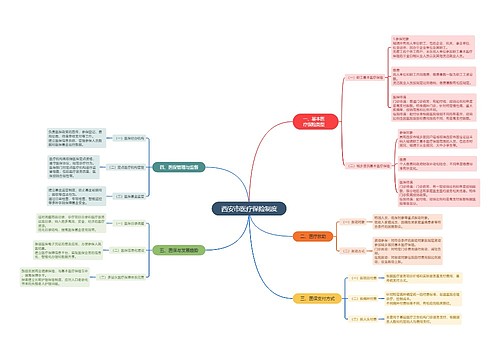

案情

保险公司与周先生签订了为期一年的车险合同,其中车辆损失险11.2万元、第三者责任险10万元等。之后,周先生的司机张先生驾驶车辆在行驶途中与骑车人胡先生车前轮左侧处相撞,造成胡先生倒地受伤及两车物损的交通事故。经交警部门认定,胡先生承担主要责任,周先生一方承担次要责任。由于双方对赔偿未能达成一致,胡先生以损害赔偿为由诉至法院,经法院判决后,周先生一方赔付了胡先生12.6万元。今年8月,周先生诉至法院要求保险公司支付理赔款。

周先生称自己车辆发生交通事故后,已赔付了胡先生12.6万元,因在赔偿完毕后向保险公司理赔未果,故要求保险公司支付理赔款10万元。保险公司则认为,周先生在事故发生后未及时报案,在索赔时,保险公司才知道这起事故的发生,发生保险事故及时报案是被保险人应当履行的义务,如果没有履行此义务,保险公司当然可以依合同约定拒绝赔偿。

庭审中,保险公司坚持认为未查到周先生当时的报案记录,周先生没有履行报案义务,公司有权拒绝赔偿。而周先生坚持自己的主张,认为在事故发生后已通过原代办购买保险合同的汽车销售公司向其进行了报案,保险公司查不到报案记录不能据此推定自己没有报案。

法院判决

法院认为,首先,保险公司对于受理所有报案时均不出具已接受报案的凭证,在对是否报案发生争议时,被保险人处于很不利的举证地位,所以在保险公司存在此种受理报案工作程序前提下,适用此条款免除赔偿责任不尽合理;其次,保险合同中设置此条款的目的应该是在于防止人为扩大损失、预防出现制造假事故等道德风险,而本案所述事故及损失已是法院生效判决所确认,并不存在条款所要避免的风险。现保险公司仅以周先生未及时报案而拒绝承担赔偿责任的依据不足,法院不予支持。

【延伸阅读】

第三者责任险

交通事故认定书

交通事故责任认定

交通事故精神赔偿

上海工商

上海工商