第三者强制险中保险公司的诉讼地位思维导图

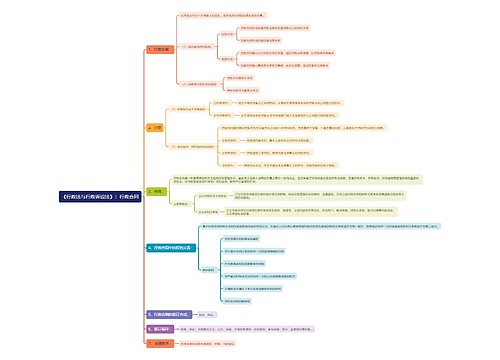

交强险的经营模式存在的问题

树图思维导图提供 第三者强制险中保险公司的诉讼地位 在线思维导图免费制作,点击“编辑”按钮,可对 第三者强制险中保险公司的诉讼地位 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d8bd838d2bbd4f6084289751e5b357ea

思维导图大纲

第三者强制险中保险公司的诉讼地位思维导图模板大纲

交强险诞生于上个世纪20年代的美国,目前国际上现行的交强险的经营模式有两种,一是不以赢利为目的,采取政府主导,商业保险公司代办的方式。这在我国台湾地区被称为“公督民办”制。在这种经营模式下,保险公司只收取固定的代办手续费,不承担经营风险,同时政府还减免交强险的营业税。在实际操作中,保险公司收取的纯保费和支付的赔款均全额转入政府特别设立的公共基金,再按一定的比例将保费和赔款分摊给各保险公司,以实现各保险公司间的风险及收支的均衡。目前实行这种经营模式的有日本和我国台湾地区等国家和地区。二是商业化运作模式,由保险公司依据市场规律自主经营,自负盈亏。该种经营模式下,在厘定交强险费率时,通常会考虑预定利润率因子,同时由于各保险公司经营成本的不同,交强险的费率在各公司之间会有所不同,在一些国家,不同公司间的费率差距已经在不断拉大。目前实行该种经营模式的国家和地区有德国、美国、韩国、中国香港等。

但是,我国刚刚推行的交强险的经营模式,却是上述两种模式的另外一种组合。该组合一方面要求交强险体现社会效益原则,不以盈利为目的,不给与任何的税收优惠;另一方面又要实行商业化运作,费率由保险公司制定,但在费率的制定和审批环节上都遵循不盈利不亏损的原则,即费率的厘定不考虑预定利润率。

我国交强险经营模式的两个特点在逻辑上很容易让人产生下列疑问:

一是既然交强险不以营利为目的,那就不应该是商业化运作,什么叫商业化?商业化就是要以盈利为目的,同时兼顾社会效益,如果纯粹以社会效益为目的,何谈商业化运作呢?

二是政策明确表明,不盈不亏原则只体现在费率制定和审批环节,保险公司有可能通过加强管理、节约成本实现微利,但是如果一个产品在其定价环节就只考虑成本,不考虑利润,那么在实际的经营中即使加强管理,又能有多少利润可以获取。

三是尽管交强险与商业三者责任险之间存在很大的差异,但是交强险的出现的确挤占了部分商业车险的保险空间,尤其是原有一些单保商业三者险的客户也将转而单保交强险,而完全脱保商业车险,而且,交强险在挤占商业性车险保费空间的同时,也挤占了商业性车险的利润空间,那么,因交强险的出现给保险公司造成的利润损失将由谁来承担?交强险的社会效益固然重要,然而如果仅由保险公司来承担这部分社会责任,是否有失公平?

【延伸阅读】

新道路交通安全法全文

发生交通事故责任的认定

交通事故处理办法详解

道路交通事故损害赔偿调解计算方法

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商