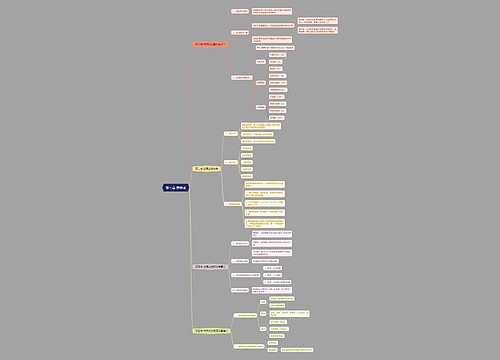

专家质疑第三者责任强制保险思维导图

今天上午,中央财经大学保险系主任郝演苏告诉记者,《强制三者险条例》不具有可操作性,官方对什么是强制第三者责任了解的不太清楚,有关的内容也存在问题。

树图思维导图提供 专家质疑第三者责任强制保险 在线思维导图免费制作,点击“编辑”按钮,可对 专家质疑第三者责任强制保险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:71cc422d353ca3e109496e386fea9583

思维导图大纲

专家质疑第三者责任强制保险思维导图模板大纲

问题一:保险费率制定矛盾

按照第6条的解释,保监会审批的是各家保险公司不同的保单,费率就会出现差异。然而,第22条规定,强制保险在全国范围内实行统一的责任限额。也就是统一的条款和费率,就没有必要审批,政府制定一个限额就成了。

问题二:保险责任划分不 今日焦点:

由于责任限额是有限的,商业第三者保险不能取消。如果司机购买了两种三者险,发生事故之后,在没有出现先行赔付的情况下,是应该先用强制险赔还是商业三者险赔?因此,应该划分责任,按比例赔偿,哪些责任属于强制三者险应该赔偿的,哪些责任应由商业三者险赔偿。

问题三:“中资”说法欠妥

第5条规定,中资保险公司经保监会批准可以经营强制保险业务。目前,外资保险已享受国民待遇,这种说法欠妥。

问题四:办理容易引起扎堆

第44条规定,本条例实行前,已经投保商业性机动车第三者责任保险的机动车所有人、管理人,投保强制保险的,可以自本条例实施之日起三个月内,将商业保险合同变更为强制保险合同。

其含义可以理解为取消商业第三者责任险,如果取消,强制险的保额是否能满足所有人的要求。同时,该条款在操作时也很难,“三个月之内办理”对消费者、管理者来说都会造成很大麻烦。

前景预期

不影响商业三者险

今天上午,中央财经大学保险系郝演苏教授说,强制三者险的出台对商业三者险不会造成影响,因为这属于两个不同概念。但如果强制三者险的保额定得比较高,就会使很多人不选择商业三者险。但保额应该定得不高,在5万元比较合适,主要满足低端需求,因为如果保额高,对购买中低档车的老百姓就不利了。

《强制三者险条例(草案)》关键条款

第6条 强制保险的保险条款和保险费率,应当报送保监会审批。保监会按照强制保险业务总体上不盈利不亏损的原则审批保险费率。

第20条 被保险机动车发生道路交通事故造成受害人人身伤亡的,由保险公司在强制保险责任限额范围内予以赔偿。

新闻源起

强制三者险条例昨日上网公示

机动车无责要赔人身伤亡先行赔付

昨天,《机动车第三者责任强制保险条例(草案)》公布,并向社会公开征集意见。自去年5月1日《道路交通安全法》开始实施后,法条中明确提出的国家实行机动车第三者责任强制保险制度,设立道路交通事故社会救助基金却始终没有相关措施出台。而此条例的出台,将有望解决无责任事故机动车赔偿及保险公司能否拒绝赔偿等引起普遍关注的问题。

《条例》规定,强制保险在全国范围内实行统一的责任限额。在强制保险责任限额内优先对人身伤亡进行赔偿。强制保险责任限额由保监会会同国务院公安部门、国务院农业主管部门规定。这样,在高速路上出现多车相撞等事故时,人身伤亡的赔偿将优先考虑。

引用法条

[1]《中华人民共和国道路交通安全法》

相关思维导图模板

树图思维导图提供 第三章 管理者 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 管理者 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cbedec8bf441ab9fcc1f2cbf47ddcc4e

树图思维导图提供 鄂尔多斯市校园安全网格化管理清单 在线思维导图免费制作,点击“编辑”按钮,可对 鄂尔多斯市校园安全网格化管理清单 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b0ff1d16fc853ad7fd07941a4952693d

上海工商

上海工商