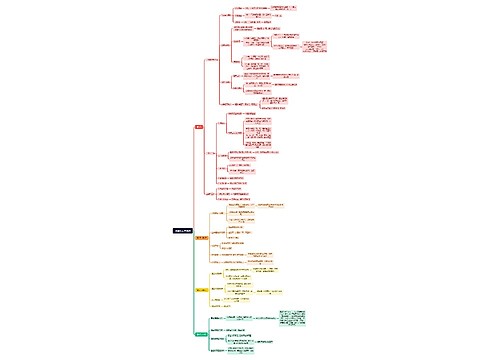

非上市公司股权激励操作思维导图

核心内容:公司授予激励对象这种账面上“虚拟”的股票,激励对象可以据此享受一定数量的分红权和股价升值收益,但没有所有权,没有表决权,不能转让和出售,在离开企业时自动失效。下面由树图网的小编为您介绍非上市公司的股权激励方法,希望能对您有所帮助。

树图思维导图提供 非上市公司股权激励操作 在线思维导图免费制作,点击“编辑”按钮,可对 非上市公司股权激励操作 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee2fbe2ec43f00ebf7a277f01561cc75

思维导图大纲

非上市公司股权激励操作思维导图模板大纲

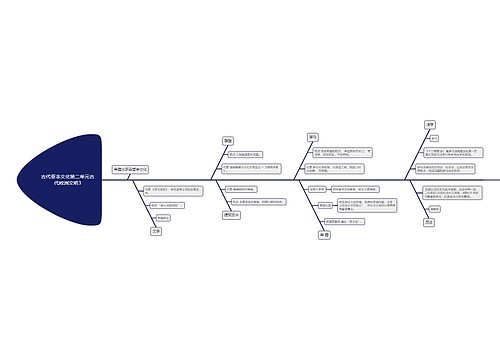

在目前国内外实施的股权激励方案中,适合非上市公司的有以下几种:

1.虚拟股票

虚拟股票是指公司采用发行股票的方式,将公司的净资产分割成若干相同价值的股份,而形成的一种“账面”上的股票。

公司授予激励对象这种账面上“虚拟”的股票,激励对象可以据此享受一定数量的分红权和股价升值收益,但没有所有权,没有表决权,不能转让和出售,在离开企业时自动失效。

实行虚拟股票的公司每年聘请一次薪酬方面的咨询专家,结合自己的经营目标,选择一定的标准(这一标准既可是销售额的增长,也可是某种财务标准)对虚拟股票进行定价,目的是模拟市场,使虚拟股票的价值能够反映公司的真实业绩。虚拟股票的发放虽不会影响公司的总资本和所有权结构,但公司会因此发生现金支出,有时可能面临现金支出风险,因此一般会为虚拟股票计划设立专门的基金。

2.账面价值增值权

账面价值增值权具体分为购买型和虚拟型两种。购买型是指在期初激励对象按每股净资产值购买一定数量的股份,在期末再按每股净资产期末值回售给公司。

虚拟型是指激励对象在期初不需支出资金,公司授予激励对象一定数量的名义股份,在期末根据公司每股净资产的增量和名义股份的数量来计算激励对象的收益。

实施账面价值增值权的好处是激励效果不受外界资本市场异常波动的影响,激励对象无需现金付出;但缺点是采用这种方式要求企业财务状况较好,现金流量充足。

3.绩效单位

公司预先设定某一个或数个合理的年度业绩指标(如平均每股收益增长、资产收益率等),并规定在一个较长的时间(绩效期)内,如果激励对象经过努力后实现了股东预定的年度目标,那么绩效期满后,则根据该年度的净利润提取一定比例的激励基金进行奖励。这部分奖励往往不是直接发给激励对象的,而是转化成风险抵押金。风险抵押金在一定年限后,经过对激励对象的行为和业绩进行考核后可以获准兑现。如果激励对象未能通过年度考核,出现有损公司利益的行为或非正常离任,激励对象将受到没收风险抵押金的惩罚。在该计划中,经理人员的收入取决于他预先获得的绩效单位的价值和数量。

4.股份期权

股份期权是非上市公司运用股票期权激励理论的一种模式。管理人员经营业绩考核和资格审查后可获得一种权利,即在将来特定时期,以目前评估的每股净资产价格购买一定数量的公司股份。届时如果每股净资产已经升值,则股份期权持有人获得潜在的收益,反之以风险抵押金补入差价。激励对象购买公司股份后在正常离开时由公司根据当时的评估价格回购。如果非正常离开,则所持股份由公司以购买价格和现时评估价格中较低的一种回购。

■ 非上市公众公司股权转让

由于代办股份转让系统是证监会系统的证券会主办,业界和媒体也把它称之为中国的“三板市场”。虽然其是为了解决原NET、STAQ挂牌公司的股份流通问题所设,从目前的趋势来看,代办股份转让系统和产权交易所在构建三板市场的过程中具有各自的地位和优势。……【详细】

■ 股权托管的现实意义

企业进行股权登记托管,托管机构将承担股权的管理责任,企业从而实现了公司股权管理的规范性。一方面,提高了企业管理层次,达到了拟上市公司的管理要求。……【详细】

相关思维导图模板

树图思维导图提供 流程化上架操作 在线思维导图免费制作,点击“编辑”按钮,可对 流程化上架操作 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f97bd01986010350f781d05268e8f812

树图思维导图提供 环境分析与理性分析 在线思维导图免费制作,点击“编辑”按钮,可对 环境分析与理性分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1058265a6266a53cea7c1845ca85c804

上海工商

上海工商