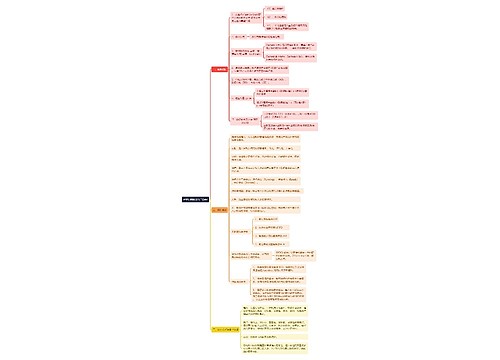

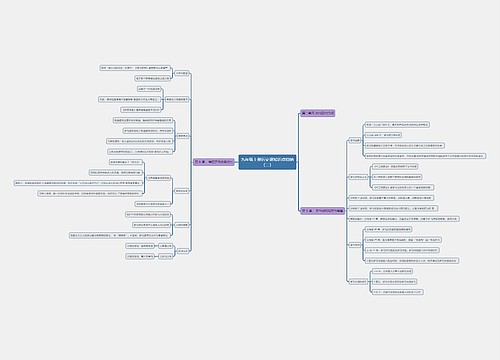

企业清算得纳说筹划思维导图

企业清算是指企业宣告终止以后,除因合并与分立事由外,了结终止企业法律关系,消灭其法人资格的法律行为。企业清算中的税收筹划主要包括两方面:一是通过推迟或提前企业清算开始日期,合理调整清算所得和正常经营所得,降低企业整体税收负担;二是将原有减免税到期的企业消灭后,重新设立新的企业继续享受有关优惠政策。

树图思维导图提供 企业清算得纳说筹划 在线思维导图免费制作,点击“编辑”按钮,可对 企业清算得纳说筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61b3ec87772c50fb324f7a2b67c96a8d

思维导图大纲

企业清算得纳说筹划思维导图模板大纲

(1)调整清算所得与正常经营所得

所谓清算所得是指纳税人清算时的全部资产或者财产扣除清算费用、损失、负债、企业未分配利润、公益金和公积金后的余额,超过实缴资本的部分。

具体计算公式如下:

①纳税人全部清算财产变现损益=存货变现损益+非存货变现损益+清算财产损益

②纳税人的净资产或剩余财产=纳税人全部清算财产变现损益-应付未付职工工资、劳动保险费等-清算费用-拖欠的各项税金-尚未偿负的各项债务-收取债券损失+偿还负债的收入

③纳税人的清算所得=企业的净资产或剩余财产-企业累计未分配利润-税后利润提取的各项基金结余-企业的资本公积金-企业的盈余公积金+企业法定财产重估增值+企业接受捐赠的财产价值-企业的注册资本金

(2)调整企业清算日期,进行税收筹划

通过改变企业清算日期,可以减少企业清算期间的应税所得数额,实现税收筹划的目的。

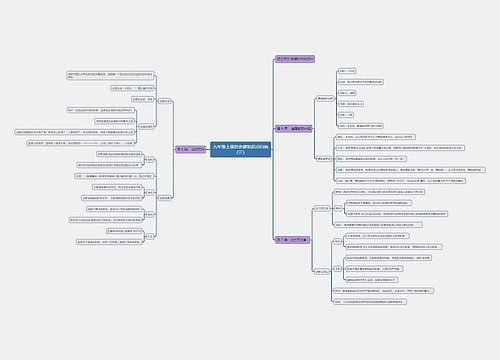

[案例1]

泰山机电有限公司董事会于1999年8月18日向股东会提交了公司解散申请书,股东会8月20日通过决议,决定公司于8月31日宣布解散,并于9月1日开始正常清算。

泰山机电有限公司在成立清算组前进行的内部清算中发现,1999年1至8月份公司预计盈利100万元(公司适用税率为33%)。于是在尚未公告和进行税务申报的前提下,股东会再次通过决议将公司解散日期推迟至9月25日,并于9月26日开始清算。该公司在9月1日至9月25日共发生费用160万元。

按照我国现行税制规定,企业清算期间应单独作为一个纳税年度,即这160万元费用本应属于清算期间费用,但因清算日期的改变,该公司经营年度由盈利100万元变为亏损60万元。

[筹划分析]

变更后,假设该公司清算所得为90万元,则其纳税情况如下:

①清算开始日为9月1日时,

1999年1-8月应纳所得税额=100×33%=33(万元)

清算所得为亏损70万元,不纳税。

②清算开始日为10月1日时,

1999年1-9月亏损60万元,本期不纳企业所得税。

清算所得为90万元,应先抵减上期60万元亏损后,再纳税。

清算所得税额=(90-60)×33%=9.9(万元)。

[筹划结果]

两方案比较,通过税收筹划,后者减轻税收负担23.1万元(33万元-9.9万元)。

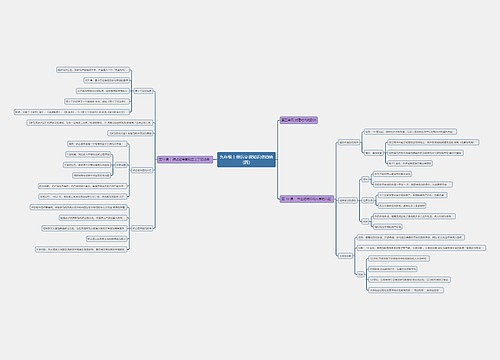

(3)重新设立新的企业继续享受有关优惠政策

当前我国内外资企业所得税制中,都规定有定期减免税优惠政策。

譬如,内资企业所得税制中,规定对国务院批准的高新技术产业开发区内新办的高新技术企业,自投产年度起免征所得税两年;企业利用“三废”等废弃物为主要原料进行生产的,可在5年内减征或免征所得税等等;外资企业所得税制中规定,新办生产性外商投资企业,经营期在10年以上的,从开始获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。

针对这种定期减免税优惠,我们可以通过适时进行企业清算,重新设立新的企业进行税收筹划。例如,对利用“三废”等废弃物为主要原料进行生产的企业,当其享受5年减征或免征所得税期满后,适时安排将该企业解散,通过清算结束企业的原有业务,另行注册一个新的企业继续享受税收优惠政策。由于企业的机器设备与员工、甚至厂房都可通过清算转让给即将设立的新企业,故原企业所有者的持续经营不会受到影响。

同时,某些税收优惠政策中,规定有企业最短经营期的规定。譬如,上述新办生产性外商投资企业享受所得税“免二减三”优惠政策的条件之一,就是企业经营期在10年以上;投资于上海浦东新区和海南经济特区从事机场、港口、铁路、电站等基础设施项目的外商投资企业享受所得税“五免五减半”优惠政策的,要求其经营期在15年以上。否则,要求其补缴减免的税收。对于此类经营期规定的税收筹划,通过下例加以说明。

[案例2]

厦门佳士电子有限公司享受减免税期限已满,此时可以通过缩减经营规模,减小税基,少缴企业所得税,待该企业经营期达到销售减免税优惠的年限下限时,再通过清算及时将该企业解散。

[筹划分析]

为保证企业经营的永续进行,缩减该企业经营规模的同时,可以再行注册一个与原企业规模、结构基本相仿的深圳新特电子有限公司,接替该企业从事生产经营。待深圳新特电子有限公司的减免税期限也已用尽后,该企业享受减免税优惠的经营期也应到达。

此时,可通过缩减深圳新特电子有限公司的经营规模,削减税基,同时注销厦门佳士电子有限公司,另行注册深圳科特华电子有限公司接替深圳新特电子有限公司经营,以实现企业永续经营。

当然,在采用这种两个企业交替经营的税收筹划策略时,必须保证原企业的“名存实亡”与新企业对原企业经营范围的合法接替,要符合有关法律、法规的规定。

【延伸阅读】

公司法司法解释二全文

注册各类内资公司经营范围参考

公司章程范本下载(标准板)

公司合同和公章的区别

相关思维导图模板

树图思维导图提供 急性胰腺炎的辅助检查 在线思维导图免费制作,点击“编辑”按钮,可对 急性胰腺炎的辅助检查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:600cb8253882a4767a368eba75408230

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

上海工商

上海工商